การพึ่งพาทางเศรษฐกิจของโลกตะวันตกต่อประเทศจีนนั้นกลายเป็นประเด็นที่น่ากังวลมากขึ้น เนื่องจากปัจจัยทางภูมิรัฐศาสตร์หลายประการที่ทำให้เกิดข้อสงสัยเกี่ยวกับความเป็นไปได้ของการค้าขายที่เสรีและราบรื่นในอนาคต จีนจัดหาวัตถุดิบ การผลิต และบริการทางเศรษฐกิจอื่น ๆ ที่โลกต้องพึ่งพา รวมถึงแร่แรร์เอิร์ธ (Rare Earth Elements: REE) ดังที่รายงานฉบับนี้ชี้ให้เห็น โลกพึ่งพาจีนอย่างมากทั้งในด้านการทำเหมืองและการแปรรูปแร่เหล่านี้ ซึ่งมีความจำเป็นต่อการผลิตเทคโนโลยีขั้นสูงแทบทุกชนิด ตั้งแต่ระบบอาวุธที่สำคัญต่อความมั่นคงแห่งชาติไปจนถึงยานยนต์ไฟฟ้า

เมื่อบรรยากาศทางการเมืองทั่วโลกทวีความตึงเครียด ธุรกิจระดับโลกจำเป็นต้องตระหนักถึงความเสี่ยงจากการกระจุกตัว (concentration risk) ของอุตสาหกรรมแรร์เอิร์ธในจีน และเข้าใจว่าการดำเนินการทางการเมืองอาจสร้างความปั่นป่วนให้กับระบบที่เปราะบางนี้ได้อย่างไร

เอกสารวิจัยฉบับนี้มุ่งนำเสนอการวิเคราะห์ภาพรวมเกี่ยวกับสถานการณ์ที่เกี่ยวข้องกับการครอบงำตลาดแรร์เอิร์ธของจีน เนื้อหาต่อไปนี้จะเจาะลึกประเด็นวงจรชีวิตของห่วงโซ่อุปทานแร่และโลหะ การนำเข้า–ส่งออกของจีน กลไกทางกฎหมายและแบบอย่างทางประวัติศาสตร์ที่เกี่ยวข้องกับภาษีและมาตรการคว่ำบาตร รวมถึงการวิเคราะห์ความเสี่ยงในห่วงโซ่อุปทาน (SCRM) อย่างเฉพาะเจาะจง

ผลการศึกษา

- ด้วยค่าดัชนี HHI อยู่ที่ 7,219 อุตสาหกรรมแรร์เอิร์ธถือเป็นตลาดที่มีการกระจุกตัวสูงและมีความเสี่ยงต่อการผูกขาด จีนครองสัดส่วนการผลิตแรร์เอิร์ธถึง 84% ของตลาดโลก

- การครอบงำของจีนในอุตสาหกรรมนี้เป็นผลจาก การเปลี่ยนแปลงนโยบายครั้งใหญ่ภายใต้กฎระเบียบของ IAEA, การถ่ายโอนองค์ความรู้และทรัพย์สินทางปัญญาโดยสมัครใจ และ การขาดนโยบายอุตสาหกรรมเชิงรุก ในประเทศอื่น ๆ

- การรีไซเคิลแร่ REE/REO เป็นกระบวนการที่ต้องใช้เทคนิคเฉพาะและใช้ทรัพยากรสูง ให้ผลตอบแทนทั้งด้านสิ่งแวดล้อมและการเงินต่ำ ทำให้อัตราการรีไซเคิลทั่วโลกอยู่เพียง 1–5% แม้ว่าการผูกขาดของจีนจะกระตุ้นความสนใจในการรีไซเคิลมากขึ้น แต่ข้อจำกัดด้านเทคโนโลยี ความเข้มข้นของแร่ในของเสียที่ต่ำ และการขาดแคลนอุปกรณ์ที่สามารถนำกลับมาใช้ใหม่ได้ ล้วนขัดขวางการขยายตัวของการรีไซเคิล

- การรวมศูนย์การถือครองทรัพยากรแรร์เอิร์ธในต่างประเทศของจีน ก่อให้เกิดผลกระทบต่อองค์กรที่พยายามลดการพึ่งพาแรร์เอิร์ธจากจีน เนื่องจากจีนได้ผสานตัวเองเข้ากับกระบวนการทำเหมืองแร่ระดับนานาชาติอย่างแนบแน่นแล้ว ปัจจุบันจีนเป็นผู้สกัดแร่แรร์เอิร์ธ 60% ของการบริโภคทั่วโลก และเป็นผู้แปรรูปหรือกลั่นแร่ถึง 87% ของปริมาณแรร์เอิร์ธทั่วโลก

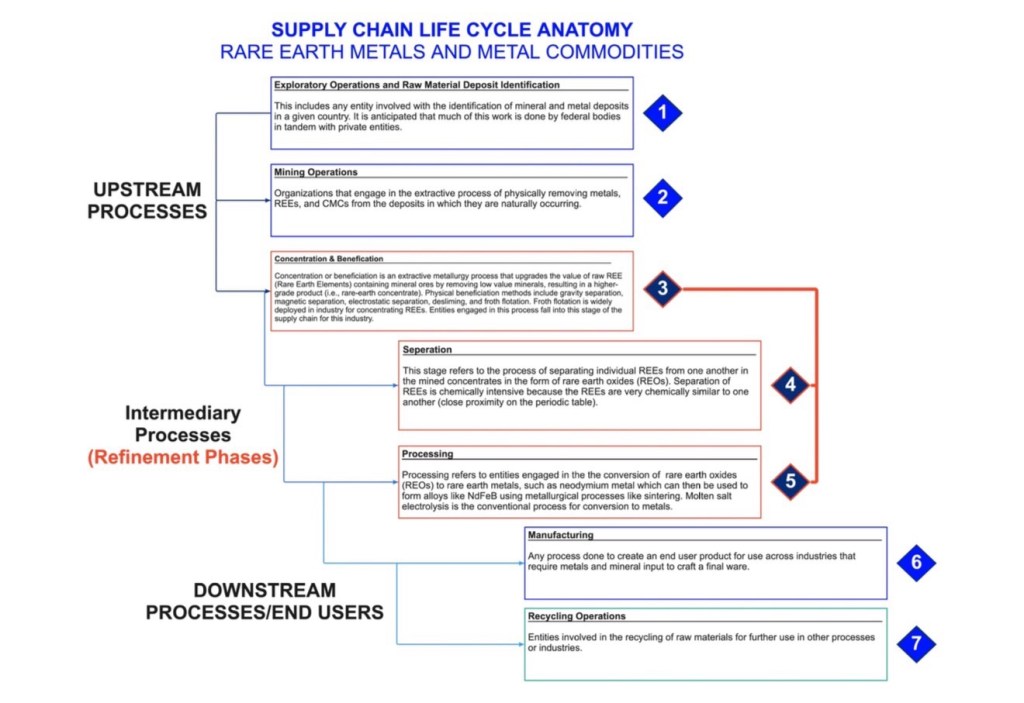

วงจรชีวิตของห่วงโซ่อุปทานแร่แรร์เอิร์ธ

วงจรชีวิตของวัตถุดิบแร่แรร์เอิร์ธ (ดูรูป) สามารถแบ่งออกได้อย่างมีประสิทธิภาพเป็น 7 ขั้นตอนหลัก ได้แก่

- การสำรวจ (Exploratory Operations)

- การสกัด (Extractive Operations)

- การเพิ่มสมรรถนะของแร่ หรือการทำให้เข้มข้น (Beneficiation)

- การแยกธาตุ (Separation)

- การแปรรูป (Processing)

- การผลิต (Manufacturing)

- การรีไซเคิล (Recycling)

ขั้นตอนแรกคือการระบุแหล่งแร่ธรรมชาติหรือพื้นที่ที่มีความเข้มข้นของโลหะสูง ซึ่งมักดำเนินการผ่านความร่วมมือระหว่างภาครัฐและเอกชนเพื่อจัดทำการสำรวจทางธรณีวิทยา การสำรวจเหล่านี้เป็นพื้นฐานสำคัญสำหรับกระบวนการสกัดและเก็บเกี่ยววัตถุดิบและสินแร่จากธรรมชาติ บริษัทเหมืองแร่ทั้งของรัฐและเอกชนจะดำเนินการขุดเจาะและสกัดสินแร่จากใต้ดินอย่างเป็นระบบ โดยต้องปฏิบัติตามกฎหมายและข้อบังคับในท้องถิ่น

เมื่อแร่ถูกนำขึ้นจากพื้นดินแล้ว วัตถุดิบเหล่านี้จำเป็นต้องผ่านกระบวนการกลั่นและแปรรูปเพิ่มเติมก่อนจะสามารถนำไปใช้ในขั้นตอนต่อไปของการผลิตและการสร้างผลิตภัณฑ์สำหรับผู้ใช้ปลายทางได้ ชุดกระบวนการกลางเหล่านี้เรียกรวมกันว่า “กระบวนการกลั่น (Refinement Processes)” ซึ่งประกอบด้วยขั้นตอนที่ 3 ถึง 5

ในช่วงของกระบวนการกลั่นหลายขั้นตอนนี้ สินแร่ดิบจะถูกแยกและคัดออกเป็นวัสดุที่ใช้ได้จริงผ่านกระบวนการทางเคมีและกายภาพหลายแบบ เช่น การแยกด้วยแรงโน้มถ่วง (gravity beneficiation), การลอยตัว (flotation beneficiation), การแยกด้วยแม่เหล็ก (magnetic beneficiation), การแยกด้วยไฟฟ้า (electric beneficiation) และการแยกด้วยสารเคมี (chemical beneficiation) กระบวนการเหล่านี้จะให้ผลผลิตสองส่วนคือ “คอนเซนเทรต” (concentrate – วัสดุที่ใช้ได้) และ “เศษเหลือทิ้ง” (tailings – ของเสีย)

โดยเฉพาะอย่างยิ่ง “beneficiation” หรือ “การเพิ่มสมรรถนะของแร่” เป็นกระบวนการทางโลหะวิทยาการสกัดที่ช่วยเพิ่มมูลค่าของสินแร่ที่มีแรร์เอิร์ธ โดยการกำจัดแร่ที่มีมูลค่าต่ำออกไป ทำให้ได้ผลิตภัณฑ์ที่มีความเข้มข้นสูงขึ้น เช่น “คอนเซนเทรตแรร์เอิร์ธ” วิธีการทางกายภาพที่ใช้กันทั่วไปได้แก่ การแยกด้วยแรงโน้มถ่วง การแยกด้วยแม่เหล็ก การแยกด้วยไฟฟ้าสถิต การกำจัดตะกอนละเอียด (desliming) และการลอยตัวด้วยฟอง (froth flotation) ซึ่งเป็นเทคนิคที่ใช้กันอย่างแพร่หลายในอุตสาหกรรมเหมืองแร่และโลหะเพื่อเพิ่มความเข้มข้นของแร่แรร์เอิร์ธ

องค์กรหรือบริษัทที่มีความเชี่ยวชาญในกระบวนการนี้จึงถือเป็นส่วนสำคัญของห่วงโซ่อุปทานแรร์เอิร์ธในขั้นตอนการกลั่นหลัก

หลังจากผ่านกระบวนการ beneficiation แล้ว (ขั้นตอนที่ 3) สินแร่จะถูกส่งต่อภายในองค์กรหรือไปยังบุคคลที่สามเพื่อเข้าสู่กระบวนการแยกธาตุ (ขั้นตอนที่ 4) ในขั้นตอนนี้ แร่แรร์เอิร์ธแต่ละชนิดจะถูกแยกออกจากกันในรูปของออกไซด์ของแรร์เอิร์ธ (REOs) กระบวนการแยกนี้ต้องใช้สารเคมีอย่างเข้มข้น เนื่องจากธาตุแรร์เอิร์ธมีคุณสมบัติทางเคมีคล้ายคลึงกันมากเนื่องจากอยู่ใกล้กันในตารางธาตุ

หลังจากการแยกแล้ว แร่ REO จะเข้าสู่กระบวนการแปรรูปขั้นสุดท้าย ซึ่งจะมีการเปลี่ยน REO ให้เป็นโลหะแรร์เอิร์ธ เช่น โลหะนีโอไดเมียม (neodymium) ซึ่งสามารถนำไปผสมเป็นโลหะผสม NdFeB (นีโอไดเมียม-เหล็ก-โบรอน) ผ่านกระบวนการโลหะวิทยา เช่น การเผาแบบซินเทอริง (sintering) กระบวนการอิเล็กโทรไลซิสในเกลือหลอม (molten salt electrolysis) เป็นวิธีมาตรฐานสำหรับการเปลี่ยนแร่ REO ให้เป็นโลหะ

โลหะที่ผ่านการแปรรูปเสร็จแล้วจะถูกส่งต่อไปยังโรงงานผลิตที่นำวัสดุเหล่านี้ไปใช้สร้างผลิตภัณฑ์ปลายทางในอุตสาหกรรมต่าง ๆ และเมื่อผลิตภัณฑ์เหล่านั้นหมดอายุการใช้งาน ก็สามารถเข้าสู่กระบวนการรีไซเคิลและกลับเข้าสู่ห่วงโซ่อุปทานอีกครั้ง

การนำเข้าทรัพยากรโลหะของจีน

จีนเสริมความมั่นคงของแหล่งแร่โลหะในประเทศที่อุดมสมบูรณ์อยู่แล้ว ด้วยการทำเหมืองในต่างประเทศและนำสินแร่กลับเข้ามายังแผ่นดินใหญ่ อย่างไรก็ตาม จีนมีโอกาสค่อนข้างจำกัดในการดำเนินกิจการเหมืองในประเทศที่มีภาคการทำเหมืองพัฒนาแล้ว เช่น แคนาดาและออสเตรเลีย ทำให้ต้องหันไปทำเหมืองในพื้นที่ที่มีความท้าทายมากกว่า

นอกจากนี้ บริษัทยักษ์ใหญ่ของจีนยังต้องเผชิญกับ “เส้นโค้งการเรียนรู้” ที่สูง เนื่องจากต้องปรับตัวเข้ากับสภาพแวดล้อมในต่างประเทศ ซึ่งแตกต่างจากในประเทศ ทั้งในด้านกฎระเบียบ มาตรฐานการรายงาน และกระบวนการทางเทคนิค แม้จีนไม่สามารถดำเนินการทำเหมืองได้โดยตรงในประเทศคู่แข่งหรือประเทศพัฒนาแล้ว แต่บริษัทจีนได้ปรับโครงสร้างและกระบวนการดำเนินงานของตนใหม่ เพื่อหลีกเลี่ยงข้อจำกัดและมาตรการห้าม โดยใช้วิธี “เข้าซื้อกิจการหรือถือหุ้นในบริษัทต่างชาติที่ครอบครองทรัพยากรแรร์เอิร์ธ”

ตัวอย่างเช่น ตัวอย่างเช่น ในปี 2009 บริษัท China Non-Ferrous Metal Mining Company ได้เข้าซื้อหุ้นส่วนใหญ่ในบริษัท Lynas Corporation ของออสเตรเลีย ซึ่งเป็นหนึ่งในผู้ผลิตแรร์เอิร์ธรายใหญ่ที่สุดนอกประเทศจีน อีกทั้งยังเข้าซื้อเหมือง Baluba Mine ในประเทศแซมเบีย เพื่อกระจายแหล่งทรัพยากรของตนให้หลากหลายมากขึ้น

การรวมศูนย์และขยายการถือครองทรัพยากรแรร์เอิร์ธในต่างประเทศของจีนเช่นนี้ ได้สร้างผลกระทบเพิ่มเติมต่อองค์กรต่าง ๆ ที่พยายามลดการพึ่งพาแรร์เอิร์ธจากจีน เนื่องจากปัจจุบันจีนได้กลายเป็นส่วนหนึ่งของกระบวนการทำเหมืองแรร์เอิร์ธระดับนานาชาติอย่างแนบแน่นแล้ว

การส่งออกทรัพยากรโลหะของจีน

ตามข้อมูลของกระทรวงพาณิชย์สหรัฐฯ จีนเป็นประเทศผู้ส่งออกเหล็กรายใหญ่ที่สุดของโลกในปี 2019 โดยสามตลาดส่งออกหลักของจีนคือ เกาหลีใต้ เวียดนาม และประเทศไทย ขณะที่ตลาด 10 อันดับแรกของเหล็กจีนยังรวมถึง อินเดีย ซาอุดีอาระเบีย และฟิลิปปินส์ อีกด้วย

ตั้งแต่ปี 2007 เป็นต้นมา จีนได้จำกัดปริมาณการส่งออก ตะกั่วบริสุทธิ์ (refined lead) ไปยังประเทศอื่น ๆ โดยรัฐบาลได้เก็บภาษีส่งออกจากสินค้าโภคภัณฑ์ดังกล่าว ส่งผลให้การส่งออกชะลอตัว อย่างไรก็ตาม ในปี 2021 จีนกลับมาส่งออกตะกั่วในปริมาณสูงสุดนับตั้งแต่ปี 2007 โดย “ส่งส่วนเกินไปยังตลาดตะวันตกที่ขาดแคลน”

นอกจากเหล็กและตะกั่วแล้ว จีนยังเป็น ผู้ส่งออกแร่แรร์เอิร์ธ (rare earth elements) รายใหญ่ที่สุดของโลก โดยมีประเทศผู้นำเข้าหลัก ได้แก่ ญี่ปุ่น สหรัฐอเมริกา และเกาหลีใต้ แม้จีนจะมีสถานะเป็นยักษ์ใหญ่ในตลาดส่งออกโลก แต่ในช่วง สามปีที่ผ่านมา ปริมาณการส่งออกแร่แรร์เอิร์ธของจีนลดลงอย่างต่อเนื่อง โดยในปี 2020 ปริมาณโลหะแรร์เอิร์ธที่ส่งออกลดลง 23.5% และในปี 2019 ลดลง 12.6%

การหดตัวครั้งใหญ่ในปี 2020 ส่วนหนึ่งเป็นผลจากการล็อกดาวน์ทั่วโลกช่วงการระบาดของโควิด-19 ซึ่งทำให้โรงงานในยุโรปหยุดผลิตและความต้องการนำเข้าลดลง อย่างไรก็ตาม แนวโน้มการลดลงของการส่งออกแร่แรร์เอิร์ธโดยรวมยังสะท้อนถึง ความต้องการภายในประเทศที่เพิ่มขึ้นของจีน สำหรับโลหะเหล่านี้ด้วย

ท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นกับประเทศประชาธิปไตยตะวันตกและสงครามการค้าระหว่างสหรัฐฯ–จีน จีนจึงได้ ให้ความสำคัญกับการพัฒนาอุตสาหกรรมภายในประเทศ ที่ใช้ประโยชน์จากแร่เหล่านี้ เช่น อินเทอร์เน็ตของสรรพสิ่ง (IoT), หุ่นยนต์อัจฉริยะ, และแบตเตอรี่ไฟฟ้า ซึ่งประธานาธิบดี สี จิ้นผิง ได้เน้นย้ำว่าเป็นอุตสาหกรรมสำคัญในนโยบาย “Made in China 2025”

การให้ความสำคัญกับอุตสาหกรรมภายในนี้ยังสอดคล้องกับ กฎหมายควบคุมการส่งออก (Export Control Law) ที่พรรคคอมมิวนิสต์จีนประกาศใช้เมื่อวันที่ 1 ธันวาคม 2020 ซึ่งมีเป้าหมายเพื่อจำกัดการส่งออกวัสดุ เทคโนโลยี และข้อมูลที่อาจคุกคามความมั่นคงแห่งชาติของจีน

ภาพรวมการครอบงำกระบวนการกลั่นแร่ของจีน (China’s Refinement Dominance Overview)

การครอบงำของจีนในอุตสาหกรรมแรร์เอิร์ธ (REE) เป็นผลมาจาก การเปลี่ยนแปลงเชิงนโยบายครั้งใหญ่ภายใต้กรอบระเบียบของ IAEA, การ ถ่ายโอนองค์ความรู้และทรัพย์สินทางปัญญาโดยสมัครใจ, รวมถึง การขาดนโยบายอุตสาหกรรมเชิงรุก ในประเทศอื่น ๆ

แม้ชื่อ “แรร์เอิร์ธ” (Rare Earth) จะฟังดูหายาก แต่แท้จริงแล้วธาตุเหล่านี้มีอยู่มากในธรรมชาติ กลุ่มแรร์เอิร์ธ (Rare Earth Elements: REEs) ประกอบด้วยโลหะที่มีคุณสมบัติทางเคมีใกล้เคียงกันจำนวน 17 ชนิด ได้แก่ แลนทาไนด์ทั้ง 15 ธาตุ พร้อมด้วยสแกนเดียม (Scandium) และอิตเทรียม (Yttrium) ซึ่งมักพบร่วมกันในแร่หลายประเภทและถูกทำเหมืองรวมกัน

แร่เหล่านี้มักแบ่งออกเป็น 2 กลุ่มใหญ่ คือ

แรร์เอิร์ธเบา (Light Rare Earth Elements – LREE) แรร์เอิร์ธหนัก (Heavy Rare Earth Elements – HREE) โดยกลุ่มหลังจะพบในปริมาณที่น้อยกว่ามากในเปลือกโลก

เนื่องจากธาตุเหล่านี้มีคุณสมบัติทางเคมีคล้ายกันมาก การสกัด (extraction) และการแยกธาตุแต่ละชนิดออกจากกันจึงเป็น กระบวนการทางเทคนิคที่ซับซ้อนและต้องใช้การจัดการอย่างเข้มข้น

ในขั้นตอนของการ กลั่นและแปรรูป (refinement phase) นี่เองที่จีนได้พัฒนา ความเชี่ยวชาญเฉพาะด้านอย่างลึกซึ้ง จนกลายเป็นศูนย์กลางการกลั่นและแปรรูปแรร์เอิร์ธของโลก และส่งผลให้ ประเทศต่าง ๆ ทั่วโลกต้องพึ่งพาจีนอย่างมาก ในการจัดหาวัสดุแรร์เอิร์ธที่ผ่านกระบวนการกลั่นและพร้อมใช้งานสำหรับการผลิตเทคโนโลยีขั้นสูง

กลุ่มแร่แรร์เอิร์ธ (REEs) เป็นวัตถุดิบที่จำเป็นอย่างยิ่งต่ออุตสาหกรรมหลากหลายประเภท เช่น

โลหะวิทยา (การกลั่นและการผสมโลหะ) ตัวเร่งปฏิกิริยา ในอุตสาหกรรมยานยนต์และปิโตรเคมี การให้สีในแก้วและเซรามิก สารเรืองแสง (phosphors) สำหรับหลอดไฟ LED, หลอดฟลูออเรสเซนต์ขนาดเล็ก และจอแสดงผลแบบแผ่นบาง เลเซอร์ แบตเตอรี่แบบโซลิดสเตตแบบชาร์จได้ (Ni-MH) ไฟเบอร์ออปติก และการใช้งานทางเทคโนโลยีอื่น ๆ อีกมากมาย

นอกจากนี้ แร่แรร์เอิร์ธยังเป็นองค์ประกอบสำคัญในเทคโนโลยีเกิดใหม่ เช่น

เซลล์เชื้อเพลิงโซลิดสเตต (solid-state fuel cells), ตัวนำยิ่งยวด (superconductors), ระบบทำความเย็นด้วยสนามแม่เหล็ก (magnetic cooling), การกักเก็บไฮโดรเจน, และ แม่เหล็กถาวรสมรรถนะสูง (high-performance permanent magnets) ซึ่งแม่เหล็กเหล่านี้มีความสำคัญต่อเทคโนโลยีขั้นสูงมากมาย ตั้งแต่ กังหันลม รถยนต์ไฮบริด ไปจนถึงฮาร์ดดิสก์ โทรศัพท์มือถือ ลำโพง และไมโครโฟน

ในช่วงทศวรรษ 1980 สำนักงานพลังงานปรมาณูระหว่างประเทศ (IAEA) ได้แก้ไขคำนิยามของคำว่า “วัตถุต้นกำเนิด” (source material) ให้ครอบคลุมถึง ผลพลอยได้จากการผลิตแรร์เอิร์ธ ซึ่งทำให้แรร์เอิร์ธอยู่ภายใต้ข้อกำหนดด้าน ใบอนุญาต การกำกับดูแล การจัดการของเสีย และความรับผิดทางกฎหมาย อย่างเข้มงวด

ผลกระทบจากข้อกำหนดใหม่นี้ทำให้ประเทศสมาชิก IAEA รวมถึง สหรัฐอเมริกา ต้อง ยุติการผลิตและการกลั่นแร่แรร์เอิร์ธ ในประเทศของตน ขณะเดียวกัน จีน ซึ่งในเวลานั้นยังมีสถานะเป็นเพียง “ผู้สังเกตการณ์” ของ IAEA จึง ไม่อยู่ภายใต้ข้อจำกัดทางกฎระเบียบเหล่านี้ และสามารถเข้ามาแทนที่ประเทศตะวันตกในฐานะ ผู้ผลิตและผู้กลั่นหลักของโลก

จีนไม่ได้ให้สัตยาบันเข้าร่วมเป็นสมาชิกเต็มรูปแบบของ IAEA จนถึงปี 1984 ซึ่งช่วงเวลาดังกล่าวกลายเป็น จังหวะทองในการพัฒนาเทคโนโลยีการแปรรูปแร่แรร์เอิร์ธภายในประเทศ

ต่อมา การล่มสลายของอุตสาหกรรมแรร์เอิร์ธในโลกตะวันตกยิ่งเร่งขึ้นเมื่อ สภาคองเกรสสหรัฐฯ มอบสถานะ “ความสัมพันธ์ทางการค้าปกติถาวร” (PNTR) ให้กับจีนในปี 2000 การตัดสินใจครั้งนี้เปิดทางให้มีการ ถ่ายโอนเทคโนโลยีการกลั่นและทรัพย์สินทางปัญญา (IP) จากประเทศตะวันตกไปยังผู้ผลิตจีน ซึ่งสามารถผลิตแร่ REE และ REO ได้ใน ต้นทุนที่ต่ำกว่าอย่างมาก ด้วย ค่าแรงที่ถูกกว่า และ ไม่ถูกจำกัดด้วยกฎสิ่งแวดล้อมเข้มงวด แบบตะวันตก

เมื่อจีนได้รับเทคโนโลยีขั้นสูงและองค์ความรู้ใหม่เหล่านี้ จึงกลายเป็นประเทศที่พร้อมจะ ครอบงำอุตสาหกรรมแรร์เอิร์ธทั่วโลก

จากข้อมูลล่าสุดของ สำนักงานพลังงานระหว่างประเทศ (IEA) ซึ่งตั้งอยู่ในฝรั่งเศส ปัจจุบัน

จีนสกัดแร่แรร์เอิร์ธกว่า 60% ของปริมาณที่ตลาดโลกบริโภคทั้งหมด และ กลั่นแร่แรร์เอิร์ธถึง 87% ของอุปทานทั่วโลก

ข้อมูลยังแสดงให้เห็นว่าจีนครอบงำด้านการกลั่นแร่ ลิเทียม ทองแดง นิกเกิล และโคบอลต์ ด้วย แม้โลหะเหล่านี้จะไม่จัดอยู่ในกลุ่มแรร์เอิร์ธโดยตรง แต่ก็สะท้อนให้เห็นถึง อิทธิพลอันกว้างขวางของจีนในห่วงโซ่อุปทานเหมืองแร่และโลหะของโลก ที่ขยายตัวอย่างลึกซึ้งและต่อเนื่อง

ดังนั้น แร่แรร์เอิร์ธ (REEs) สัดส่วนเล็กน้อยที่ถูกขุดจากต่างประเทศจึงยังจำเป็นต้องถูกส่งกลับไป กลั่นขั้นสุดท้ายในประเทศจีน เพราะประเทศส่วนใหญ่ ยังไม่มีศักยภาพทางเทคนิคในการแปรรูปและกลั่นแร่แรร์เอิร์ธ ให้กลายเป็นออกไซด์ (REOs) หรือวัตถุดิบที่พร้อมใช้งานได้เอง

ความล้มเหลวของประเทศตะวันตกในการพัฒนาขีดความสามารถด้านการกลั่นนั้น ส่วนใหญ่เกิดจาก ความกังวลด้านสิ่งแวดล้อม เพราะกระบวนการทำเหมืองและการกลั่นมักก่อให้เกิด ความเสื่อมโทรมของระบบนิเวศและมลพิษรุนแรง อย่างไรก็ตาม บริษัทในอเมริกาเหนือเริ่มมองหาแนวทางใหม่ ๆ เพื่อเพิ่มขีดความสามารถในการกลั่น เพื่อ ลดการพึ่งพาจีนในระยะยาว

ในเดือน กุมภาพันธ์ 2022 กระทรวงกลาโหมสหรัฐฯ (U.S. Department of Defense – DoD) ได้มอบ สัญญามูลค่า 35 ล้านดอลลาร์สหรัฐฯ ให้แก่บริษัท MP Materials Corp. (MP) เมืองลาสเวกัส รัฐเนวาดา เพื่อ ออกแบบและสร้างโรงงานแปรรูปแร่แรร์เอิร์ธหนัก (HREE) ที่เหมือง Mountain Pass ในรัฐแคลิฟอร์เนีย

กระทรวงกลาโหมระบุว่า โครงการนี้จะเป็น โรงงานกลั่นและแยกธาตุ HREE แห่งแรกในสหรัฐฯ ซึ่งจะสนับสนุนทั้งการใช้งานในภาคการป้องกันประเทศและภาคอุตสาหกรรมเชิงพาณิชย์

โครงการนี้เป็นส่วนหนึ่งของความพยายามของ DoD ในการ เสริมความยืดหยุ่นของห่วงโซ่อุปทานแร่แรร์เอิร์ธของสหรัฐฯ และสอดคล้องกับคำสั่งฝ่ายบริหารที่ 14017 “America’s Supply Chains” ซึ่งมุ่งสร้างความมั่นคงของห่วงโซ่อุปทานของประเทศ ปัจจุบัน DoD ได้ลงทุนไปแล้วมากกว่า 100 ล้านดอลลาร์สหรัฐฯ เพื่อพัฒนาขีดความสามารถในการกลั่นและเพิ่มกำลังการผลิตแรร์เอิร์ธในประเทศ

การรีไซเคิล REE/REO: แนวทางลดการพึ่งพาการนำเข้า

การรีไซเคิลแร่แรร์เอิร์ธ (REE/REO recycling) เป็นกระบวนการที่ต้องใช้ เทคโนโลยีเฉพาะสูงและใช้ทรัพยากรมาก แต่ให้ผลตอบแทนทางสิ่งแวดล้อมและเศรษฐกิจ ค่อนข้างต่ำ ทำให้ทั่วโลกมีอัตราการรีไซเคิลเพียง 1–5% เท่านั้น

แม้การผูกขาดของจีนจะกระตุ้นความสนใจในด้านการรีไซเคิล REE/REO มากขึ้น แต่ข้อจำกัดด้าน เทคโนโลยีที่ยังไม่ก้าวหน้า ความเข้มข้นของแร่ในของเสียที่ต่ำ และจำนวนอุปกรณ์ที่สามารถนำกลับมารีไซเคิลได้มีจำกัด ล้วนทำให้การนำแนวปฏิบัตินี้มาใช้อย่างแพร่หลายยังเกิดขึ้นได้ยาก

ภาพรวมกระบวนการรีไซเคิล

กระบวนการรีไซเคิลแร่แรร์เอิร์ธมี ความซับซ้อนและมีต้นทุนสูงกว่ากระบวนการแยกแร่ดิบในขั้นต้น โดยขั้นตอนทางเคมีที่ใช้จะแตกต่างกันไปตามชนิดของธาตุที่ต้องการรีไซเคิล

ขั้นตอนเหล่านี้มักเป็นกระบวนการทางเคมีที่ ยาวนาน ซับซ้อน และใช้พลังงานสูง ตามคำกล่าวของนักนิเวศอุตสาหกรรม โธมัส เกรเดล (Thomas Graedel) จากมหาวิทยาลัยเยล การแยกแร่แรร์เอิร์ธออกจากอุปกรณ์เพื่อรีไซเคิลนั้น โดยทั่วไปต้องใช้ ตัวทำละลายที่มีฤทธิ์รุนแรงมาก หรือการแปรรูปโลหะที่อุณหภูมิสูงมาก

ในบางวิธีที่ต้องใช้ ห้องปฏิกิริยาหลายร้อยชุด การกรองแยกธาตุทางเคมีทำได้โดยผสมของเหลวสองชนิด ได้แก่ ของเหลวเชิงน้ำที่มีฤทธิ์เป็นกรด และ ของเหลวอินทรีย์ที่ละลายโลหะได้ ทำให้สามารถสกัดโลหะออกมาได้ — แต่ต้อง ทำซ้ำกระบวนการนี้นับพันครั้ง จึงจะได้ผลลัพธ์ที่ต้องการ

ความยากลำบากของการรีไซเคิลแร่แรร์เอิร์ธ (REE Recycling Difficulty)

กระบวนการรีไซเคิลแร่แรร์เอิร์ธไม่ได้จำกัดเพียงความซับซ้อนทางเทคนิคเท่านั้น แต่ยังมีข้อจำกัดอื่น ๆ อีกมากมาย การรีไซเคิลแรร์เอิร์ธต้องใช้ เวลาหลายสัปดาห์, ใช้ สารเคมีตัวทำละลายจำนวนมหาศาล, มี ต้นทุนสูงมาก, และ ใช้พลังงานมหาศาล ด้วยเหตุนี้เองจึงทำให้ทั่วโลกสามารถรีไซเคิลแร่แรร์เอิร์ธได้เพียง 1–5% เท่านั้น

แถมกระบวนการรีไซเคิลยังสร้างของเสียจำนวนมาก ซึ่งอาจ หักล้างผลประโยชน์ด้านสิ่งแวดล้อม ที่คาดว่าจะได้รับจากการรีไซเคิลได้อีกด้วย งานวิจัยของ สำนักงานสำรวจทางธรณีวิทยาสหรัฐฯ (USGS) เมื่อปี 2011 ระบุว่า อัตราการรีไซเคิลที่ต่ำนี้สะท้อนให้เห็นว่า

“มูลค่าของแรร์เอิร์ธออกไซด์ (REOs) ที่อาจได้จากการรีไซเคิลนั้น ไม่เพียงพอจะชดเชยต้นทุนของกระบวนการภายใต้เทคโนโลยีปัจจุบัน”

เทคโนโลยีการรีไซเคิลที่พัฒนาอย่างเชื่องช้า ประกอบกับการใช้แรร์เอิร์ธที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้แม้จนถึงปี 2022 อัตราการรีไซเคิลแรร์เอิร์ธทั่วโลกก็ยังอยู่เพียง ประมาณ 2% เท่านั้น

แม้จะมีความก้าวหน้าด้านเทคโนโลยีบางประการในช่วงทศวรรษที่ผ่านมา แต่ ข้อจำกัดทางเทคนิค ยังคงเป็นอุปสรรคสำคัญที่ทำให้การรีไซเคิลยังไม่สามารถกลายเป็นทางเลือกที่มีศักยภาพจริงในการ “นำแหล่งแรร์เอิร์ธกลับคืน” ได้

ข้อพิจารณาสำคัญ

หนึ่งในปัจจัยสำคัญของการรีไซเคิลแรร์เอิร์ธคือ ปริมาณของธาตุเหล่านี้ที่อยู่ในอุปกรณ์แต่ละชิ้นมีน้อยมาก โดยเฉพาะในอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค ซึ่งเป็นแหล่งใช้แรร์เอิร์ธหลักของโลก เช่น หน้าจอสัมผัส (touchscreen) ที่องค์ประกอบของแร่เหล่านี้ กระจายอยู่ในระดับโมเลกุล ทำให้การแยกออกมาเป็นเรื่องยากมาก

อเล็กซ์ คิง (Alex King) ผู้อำนวยการ สถาบันวัสดุวิกฤต (Critical Materials Institute) กล่าวไว้ว่า

“การแยกแรร์เอิร์ธออกจากหินยังง่ายกว่าการแยกมันออกจากโทรศัพท์มือถือเสียอีก”

สรุปได้ว่า ทั้งกระบวนการแยกแร่เริ่มต้นและการรีไซเคิลล้วน ซับซ้อน ใช้ทรัพยากรมหาศาล ต้องใช้เงินและเวลาเป็นจำนวนมาก การลงทุนเหล่านี้ยังอาจส่งผลกระทบเชิงลบต่อสิ่งแวดล้อม และด้วยเทคโนโลยีในปัจจุบัน บ่อยครั้งก็ถือเป็น ความพยายามที่ไม่คุ้มค่า เมื่อเทียบตามหลักวิเคราะห์ต้นทุน–ผลประโยชน์ (cost-benefit analysis)

ศักยภาพในอนาคต (Prospective Viability)

ความสามารถทางเทคนิค ปัจจัยทางภูมิรัฐศาสตร์ พฤติกรรมผู้บริโภค กฎหมาย และปัจจัยอื่น ๆ ล้วนมีผลต่อความเป็นไปได้ในอนาคตของการรีไซเคิลแรร์เอิร์ธ อุปสรรคหลักในปัจจุบันคือ ต้นทุนมหาศาลในการแยกธาตุออกจากอุปกรณ์อิเล็กทรอนิกส์ อีกทั้งการลงทุนด้านวิจัยและพัฒนา (R&D) เพื่อแก้ไขปัญหานี้ก็ยัง ขึ้นอยู่กับนโยบายการค้าและกฎระเบียบระหว่างประเทศอย่างมาก

อย่างไรก็ตาม ข้อจำกัดเหล่านี้กลับ กระตุ้นให้เกิดนวัตกรรมใหม่ ๆ ในการพัฒนาเทคโนโลยีรีไซเคิลมากขึ้น เพราะหากเกิดภาวะ ขาดแคลนแรร์เอิร์ธจากดีมานด์ที่เพิ่มขึ้นหรือซัพพลายที่ลดลง ราคาก็จะสูงขึ้น และอัตราการรีไซเคิลก็จะเพิ่มขึ้นตามไปด้วย จนถึงระดับที่สามารถบรรเทาหรือทดแทนการขาดแคลนได้บางส่วน

ในช่วงไม่กี่ปีที่ผ่านมา มีความคืบหน้าเชิงบวก เช่น กลุ่มนักวิจัยจากมหาวิทยาลัยเพนซิลเวเนีย (UPenn) ได้ค้นพบกระบวนการแยกธาตุที่มี ต้นทุนต่ำกว่าและอาจใช้ได้กับแร่แรร์เอิร์ธทั้ง 17 ชนิด ซึ่งอาจเป็น ก้าวสำคัญสู่การทำให้การรีไซเคิล REE มีศักยภาพเชิงพาณิชย์ในอนาคต

ถึงแม้ว่าเราจะสามารถรีไซเคิลแร่แรร์เอิร์ธ (REEs) ได้ครบ 100% ตั้งแต่วันพรุ่งนี้เป็นต้นไป, นักวิจัยคาดการณ์ว่า ไม่ถึง 10–15% ของความต้องการทั้งหมด เท่านั้นที่สามารถเข้าสู่กระบวนการรีไซเคิลได้จริง เพราะ อุปกรณ์ส่วนใหญ่ยังไม่หมดอายุการใช้งาน

ด้วยเหตุนี้ นักวิจัยจึงกำลังคิดค้นแนวทางเสริมการรีไซเคิลในช่วงปลายอายุการใช้งานของผลิตภัณฑ์ (end-of-life recycling) เช่น การ ออกแบบผลิตภัณฑ์ให้สามารถแยกชิ้นส่วนที่มีแร่แรร์เอิร์ธออกได้ง่ายตั้งแต่ขั้นตอนการออกแบบ เพื่อให้การรีไซเคิลในอนาคตทำได้ง่ายและมีประสิทธิภาพมากขึ้นโดยรวม

เรียบเรียงจาก https://www.interos.ai/wp-content/uploads/2022/04/Interos-Report-Explores-Concentration-Risk-of-Rare-Earth-Minerals-and-China.pdf