การติดตามความก้าวหน้าของตัวชี้วัดหลักในการเปลี่ยนผ่านพลังงานและโครงการด้านสภาพภูมิอากาศของประเทศไทย

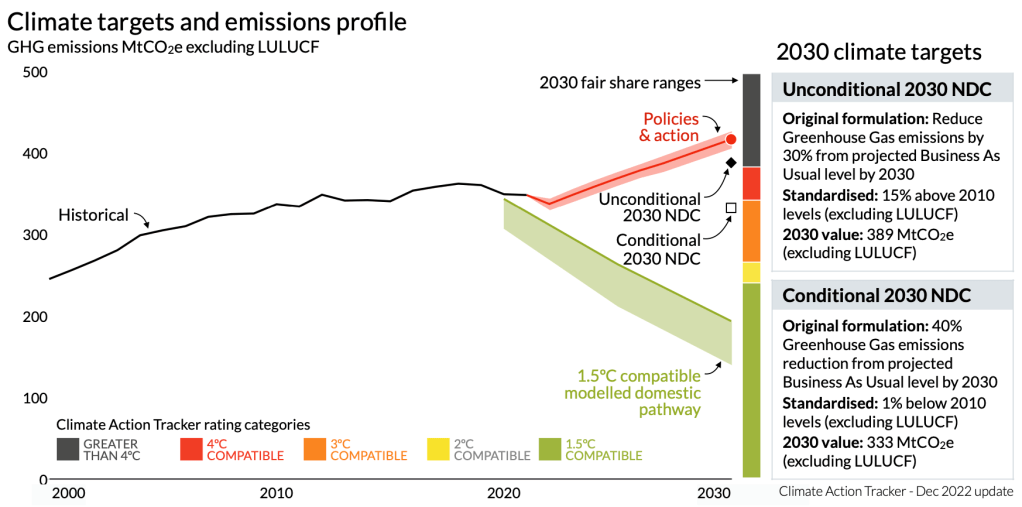

ความมุ่งมั่นของประเทศไทยต่อพันธสัญญาด้านสภาพภูมิอากาศโลกจำกัดอยู่ที่ COP28 Global Pledge on Renewables and Energy Efficiency แสดงให้เห็นถึงการดำเนินการด้านสภาพภูมิอากาศในระดับนานาชาติที่ค่อนข้างน้อย เป้าหมาย NDC ของประเทศสอดคล้องกับเส้นทางอุณหภูมิที่เพิ่มขึ้น 4°C และแผนพัฒนากำลังไฟฟ้าใหม่ตั้งเป้าหมายพลังงานหมุนเวียนที่ 51% ภายในปี 2037 ซึ่งยังห่างไกลจากเส้นทางที่สอดคล้องกับ 1.5°C แม้จะมีแรงจูงใจเช่น Enhanced FiT และการเรียกเก็บเงินสุทธิสำหรับโซลาร์รูฟท็อป แต่ก็ยังมีอุปสรรคเชิงระบบในตลาดไฟฟ้าที่ขัดขวางการเติบโตของพลังงานหมุนเวียน

การพึ่งพาก๊าซฟอสซิลของประเทศไทย แผนการสร้างโรงไฟฟ้าก๊าซใหม่ และการใช้ถ่านหินอย่างต่อเนื่องจนถึงปี 2037 ขัดแย้งกับเป้าหมายการลดการปล่อยก๊าซเรือนกระจก แม้ว่าการสนับสนุนจากนานาชาติจะมีความสำคัญต่อการเร่งการเลิกใช้เชื้อเพลิงฟอสซิล แต่นโยบายภายในประเทศที่เข้มแข็งขึ้นและเป้าหมายที่ทะเยอทะยานมากขึ้นนั้นมีศักยภาพในการสร้างแรงกระตุ้น เส้นตายของการมีส่วนร่วมที่กำหนดในระดับประเทศในปี 2035 ที่กำลังจะมาถึงคือโอกาสสำหรับประเทศไทยในการยกระดับความทะเยอทะยานด้านสภาพภูมิอากาศ แก้ไขปัญหาอุปสรรคเชิงโครงสร้าง และปรับการเปลี่ยนผ่านพลังงานให้สอดคล้องกับเป้าหมายระดับโลก

ประเทศไทยมีความมุ่งมั่นในการดำเนินการด้านสภาพภูมิอากาศระหว่างประเทศอย่างจำกัด โดยเฉพาะการสนับสนุนเพียง COP28 Global Pledge เกี่ยวกับพลังงานหมุนเวียนและประสิทธิภาพพลังงาน ซึ่งทำให้ประเทศไทยมีความแตกต่างจากประเทศที่เป็นจุดสนใจอื่นๆ ท่าทีนี้เสี่ยงทำให้ประเทศไทยพลาดเป้าหมายด้านสภาพภูมิอากาศตามที่ระบุไว้ใน LT-LEDS ปี 2022 เช่น การบรรลุความเป็นกลางทางคาร์บอนภายในปี 2050 และการลดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2065 ซึ่งอาจชะลอเป้าหมายการลดการปล่อยก๊าซในภูมิภาคและการเปลี่ยนไปใช้พลังงานสะอาด รวมถึงทำให้อิทธิพลของประเทศไทยในการเจรจาด้านสภาพภูมิอากาศระดับโลกลดลง

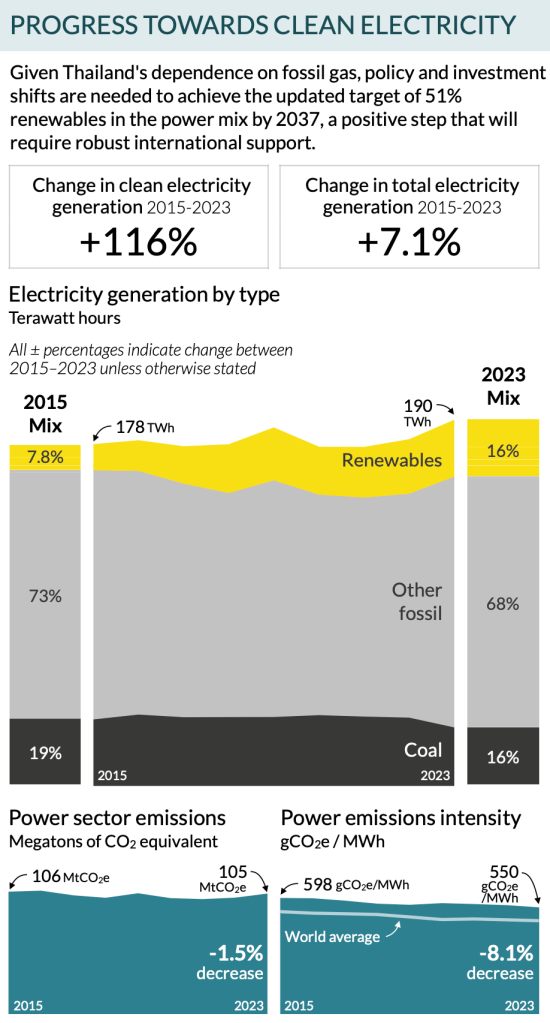

กลยุทธ์การพัฒนาการปล่อยก๊าซเรือนกระจกต่ำในระยะยาวของประเทศไทยมีเป้าหมายที่จะบรรลุการใช้พลังงานแสงอาทิตย์และพลังงานลมถึง 65% ภายในปี 2060 (รัฐบาลแห่งราชอาณาจักรไทย, 2022) โดยเป็นส่วนหนึ่งของแผนพัฒนากำลังผลิตไฟฟ้าฉบับล่าสุด ประเทศมีเป้าหมายที่จะเพิ่มสัดส่วนการผลิตพลังงานหมุนเวียนในส่วนผสมพลังงานเป็น 51% ภายในปี 2037 เพิ่มขึ้นจาก 20% ในแผนก่อนหน้าและจาก 16% ในปี 2023 (Ember, 2025)

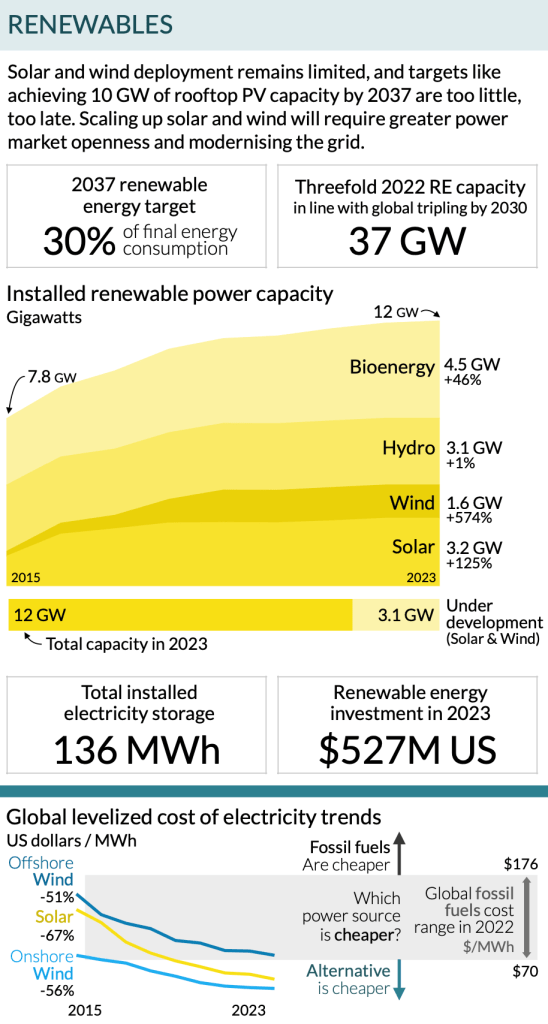

ร่างแผน PDP ขาดรายละเอียด หน่วยงานพลังงานระหว่างประเทศรายงานว่าเป้าหมายนี้เป็นส่วนแบ่งของพลังงานหมุนเวียนในการบริโภคพลังงานขั้นสุดท้าย(CASE, 2024; IEA, 2024q; Reccessary, 2024) เอกสารนี้ไม่ได้ให้ค่าผสมผสานของกำลังการผลิต(capacity mix values) แต่การสร้างแบบจำลองที่มุ่งหวังจะสร้างสถานการณ์นี้ขึ้นใหม่จากข้อมูลที่มีอยู่อย่างจำกัด ชี้ให้เห็นว่ากำลังการผลิตพลังงานหมุนเวียนภายในประเทศ (ไม่รวมพลังงานน้ำที่นำเข้า) จะอยู่ที่ประมาณ 17 GW ภายในปี 2030 เทียบกับ 12 GW ในปี 2022(Agora, 2024; Ember, 2025) ซึ่งบ่งชี้ว่าประเทศจะไม่สามารถบรรลุเป้าหมายของ Global Pledge on Renewables and Energy Efficiency ที่ต้องการเพิ่มกำลังการผลิตพลังงานหมุนเวียนเป็นสามเท่าจากระดับปี 2022 ภายในปี 2030

ประเทศไทยยังไม่ได้ให้คำมั่นสาธารณะในการยุติการใช้ถ่านหิน ร่างแผนพัฒนากำลังผลิตไฟฟ้า (PDP) ยังคงสัดส่วนการใช้ถ่านหินไว้ที่ 7% ของการผลิตไฟฟ้าจนถึงปี 2037 ซึ่งเป็นปีสุดท้ายของแผน รวมถึงการนำเข้าด้วย (Agora, 2024) ในปี 2023 ถ่านหินคิดเป็น 16% ของการผลิตไฟฟ้าภายในประเทศ (Ember, 2025)

ประเทศไทยพึ่งพาการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน ซึ่งส่วนใหญ่ผลิตจากพลังงานน้ำ (Agora, 2024) ตามที่ได้กล่าวถึงในส่วนของรายงานเกี่ยวกับถ่านหิน โรงไฟฟ้าถ่านหินหงสาในประเทศลาวที่มีกำลังการผลิต 1.9 กิกะวัตต์ ซึ่งเป็นโรงไฟฟ้าแห่งเดียวที่เปิดดำเนินการในประเทศตั้งแต่ปี 2015 ได้รับการสนับสนุนทางการเงินจากองค์กรของไทย และส่งออกไฟฟ้าไปยังประเทศไทย โดย 90% ของกำลังผลิตถูกทำสัญญากับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (Global Energy Monitor, 2024b; Hongsa Power, 2025)

ในขณะเดียวกัน ก๊าซฟอสซิลยังคงเป็นแหล่งพลังงานหลัก โดยจัดหาไฟฟ้าประมาณ 70% ของประเทศไทยในปี 2023 (Ember, 2025) แผนพัฒนากำลังผลิตไฟฟ้าร่างใหม่ (PDP) รวมถึงโรงไฟฟ้าก๊าซใหม่ 6.3 กิกะวัตต์ภายในปี 2037 และคาดการณ์ว่าสัดส่วนของก๊าซจะลดลงเหลือ 41% ของการผสมผสานพลังงาน การคาดการณ์เหล่านี้ไม่ได้คำนึงถึงต้นทุนที่เกี่ยวข้องกับการดักจับและกักเก็บคาร์บอน ซึ่งจำเป็นสำหรับประเทศไทยในการปฏิบัติตามพันธสัญญาการลดการปล่อยก๊าซเรือนกระจก (NDC) (Climate Finance Network Thailand, 2024) การพึ่งพาก๊าซที่เพิ่มขึ้นตามการคาดการณ์นี้ได้กระตุ้นให้บริษัทปิโตรเลียมแห่งชาติ เช่น PTT Group เพิ่มความพยายามในการผลิตน้ำมันและก๊าซ (Qu, 2024)

ในฐานะประเทศกำลังพัฒนา แผนการลดการปล่อยก๊าซเรือนกระจกของประเทศไทยยอมรับว่าจะต้องการการสนับสนุนจากนานาชาติเพื่อเร่งการเลิกใช้เชื้อเพลิงฟอสซิล (รัฐบาลแห่งราชอาณาจักรไทย, 2022) หน่วยงานพลังงานระหว่างประเทศ (IEA) ประเมินว่าประเทศไทยจะต้องการกำลังการผลิตพลังงานหมุนเวียนแบบแปรผันเพิ่มเติมอีก 32 กิกะวัตต์ เพื่อให้บรรลุเป้าหมายการลดการปล่อย CO2 ภายในปี 2030 โดยลดลง 30% จากสถานการณ์ธุรกิจตามปกติ และต้องการเพิ่มอีก 42 กิกะวัตต์ภายในปี 2037 (IEA, 2024m) ในการเปรียบเทียบ โครงการพลังงานลมและแสงอาทิตย์ในปัจจุบันมีเพียง 3 กิกะวัตต์ในปี 2023 ซึ่งต่ำที่สุดในบรรดาประเทศที่เป็นจุดสนใจยกเว้นสิงคโปร์ (Global Energy Monitor, 2024d, 2024c; IEA, 2024m)

การขยายพลังงานหมุนเวียนของประเทศไทยยังคงขับเคลื่อนโดยแรงจูงใจทางการเงินเป็นหลัก เช่น โครงการ Enhanced FiT สำหรับ Renewable Energy Adder Scheme ซึ่งให้รางวัลทางการเงินแก่ผู้ประกอบการที่ปลดโรงไฟฟ้าถ่านหินเพื่อเปลี่ยนไปใช้โครงการพลังงานหมุนเวียน (CASE, 2024) คณะกรรมการกำกับกิจการพลังงาน (ERC) ได้แนะนำระบบ FiT ใหม่สำหรับปี 2022-2030 พร้อมกับโครงการ Net Billing สำหรับโซลาร์รูฟท็อปแบบกระจายศูนย์ ซึ่งตั้งเป้าหมายกำลังการผลิตโซลาร์รูฟท็อป 10 GW ภายในปี 2037 (IEA, 2024q) อย่างไรก็ตาม การประมูลพลังงานหมุนเวียนยังคงเกิดขึ้นไม่บ่อยครั้งและไม่เพียงพอที่จะสอดคล้องกับเส้นทางสู่การปล่อยคาร์บอนสุทธิเป็นศูนย์ (CASE, 2024) การจัดซื้อจัดจ้างในปี 2022 ที่ตั้งเป้าหมายกำลังการผลิต 5 GW ในตอนแรก ได้รับความสนใจอย่างล้นหลามด้วยใบสมัครรวมกว่า 17 GW (CASE, 2024) เพื่อรองรับความต้องการนี้ คณะกรรมการนโยบายพลังงานแห่งชาติได้อนุมัติรอบการจัดซื้อพลังงานหมุนเวียนเพิ่มเติมในเดือนมีนาคม 2023 และกันยายน 2024 เพิ่มการจัดสรรกำลังการผลิตรวมภายใต้โครงการ FiT 2022–2030 โดยเน้นที่พลังงานแสงอาทิตย์และลม (Tisuthiwongse et al., 2025) การล่าช้าในการประมูล ข้อพิพาททางกฎหมาย และเกณฑ์การคัดเลือกที่ไม่ชัดเจนได้ขัดขวางความก้าวหน้า การฟ้องร้องเกี่ยวกับกระบวนการจัดซื้อพลังงานลมในปี 2022 โดยอ้างถึงการขาดความโปร่งใส ได้หยุดการลงนามในโครงการชั่วคราว (The Nation, 2023)

ความท้าทายเชิงโครงสร้างภายในตลาดพลังงาน เช่น ระบบที่มีการรวมตัวในแนวดิ่งซึ่งถูกครอบงำโดยผู้เล่นเพียงไม่กี่ราย ยังคงจำกัดการแข่งขันและความยืดหยุ่นในการเปลี่ยนผ่านพลังงานของประเทศไทย (IEA, 2024q) โครงสร้างพื้นฐานด้านพลังงานของประเทศถูกสร้างขึ้นเกินความจำเป็น โดยเน้นไปที่การผลิตพลังงานฐานและการประเมินการเติบโตทางเศรษฐกิจที่สูงเกินไป โดยมีอัตราส่วนสำรองเกิน 35% เมื่อรวมกับภาระผูกพันในการซื้อขั้นต่ำที่กำหนดไว้และกฎระเบียบที่ล้าสมัยซึ่งจำกัดการผนวกรวมพลังงานหมุนเวียนที่สามารถปรับเปลี่ยนได้ ปัจจัยเหล่านี้สร้างความไม่ยืดหยุ่นในระบบพลังงาน (CASE, 2024)

เพื่อเป็นส่วนหนึ่งของความพยายามในการเปิดเสรีตลาดไฟฟ้าของประเทศไทย คณะกรรมการกำกับกิจการพลังงาน (ERC) ได้แนะนำแนวทางกรอบการเข้าถึงโดยบุคคลที่สาม (TPA) ในปี 2022 โดยกำหนดให้สาธารณูปโภคหลักพัฒนาโค้ด TPA เพื่อให้ผู้ผลิตไฟฟ้าเอกชนสามารถเข้าถึงโครงข่ายไฟฟ้าแห่งชาติและจัดทำสัญญาซื้อขายไฟฟ้าโดยตรง (PPA) กับผู้บริโภคได้ (Lertvittayachaikul et al., 2025) การขาดการเข้าถึงโครงข่ายโดยบุคคลที่สามถูกอ้างว่าเป็นอุปสรรคต่อการใช้พลังงานหมุนเวียน (CASE, 2024) มาตรการนี้ควบคู่กับการดำเนินการตามกรอบสำหรับสัญญาซื้อขายไฟฟ้าโดยตรงที่จะอนุญาตให้โรงงานอุตสาหกรรมทำสัญญาโดยตรงกับผู้ผลิตพลังงานหมุนเวียน ได้เริ่มขึ้นในฐานะโครงการนำร่องและเป็นส่วนหนึ่งของแผนยุทธศาสตร์ปี 2025 ของ ERC (Dasgupta, 2025)

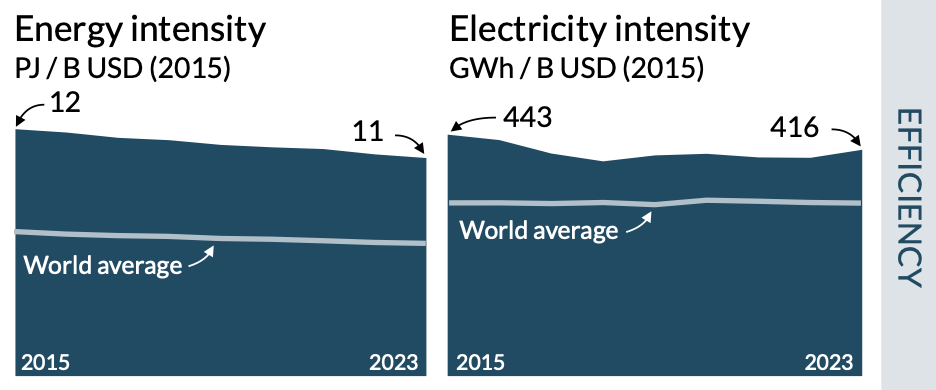

รัฐบาลได้กำหนดแผนการเพิ่มประสิทธิภาพพลังงานระยะ 20 ปี 2018-2037 โดยมีเป้าหมายเพื่อลดความเข้มของการใช้พลังงานลง 30% จากระดับปี 2010 ภายในปี 2037 อย่างไรก็ตาม นโยบายหลายๆ ด้านเกี่ยวกับการเพิ่มประสิทธิภาพพลังงานยังคงล้าสมัย โดยเฉพาะในภาคอาคาร และมีความก้าวหน้าในการดำเนินการและการบังคับใช้อย่างจำกัด ตัวอย่างเช่น พระราชบัญญัติส่งเสริมการอนุรักษ์พลังงานที่เริ่มใช้ในปี 1992 และแก้ไขครั้งล่าสุดในปี 2007 ยังคงเป็นกรอบกฎหมายหลักของประเทศสำหรับการเพิ่มประสิทธิภาพพลังงาน เช่นเดียวกับมาตรฐานประสิทธิภาพพลังงานขั้นต่ำและโปรแกรมการติดฉลากพลังงานสำหรับเครื่องใช้ไฟฟ้าของประเทศไทยที่เริ่มใช้ในปี 2002 ซึ่งได้รับการปรับปรุงเพียงเล็กน้อยเท่านั้น

การปรับปรุงล่าสุดในภาคอาคารรวมถึงการแก้ไขรหัสพลังงานอาคารในปี 2023 ที่จะใช้กับอาคารใหม่ทั้งหมดที่มีขนาดใหญ่กว่า 2,000 ตารางเมตร หรือการแนะนำการรับรองอาคารสีเขียวแบบสมัครใจ เช่น LEED อย่างไรก็ตาม ต้นทุนเริ่มต้นที่สูง และ การขาดแรงจูงใจจากรัฐบาลที่เข้มแข็ง สำหรับการก่อสร้างที่ประหยัดพลังงานได้ทำให้ความก้าวหน้าในการขยายขนาดอาคารสีเขียวชะลอตัวลง (OECD, 2024a)

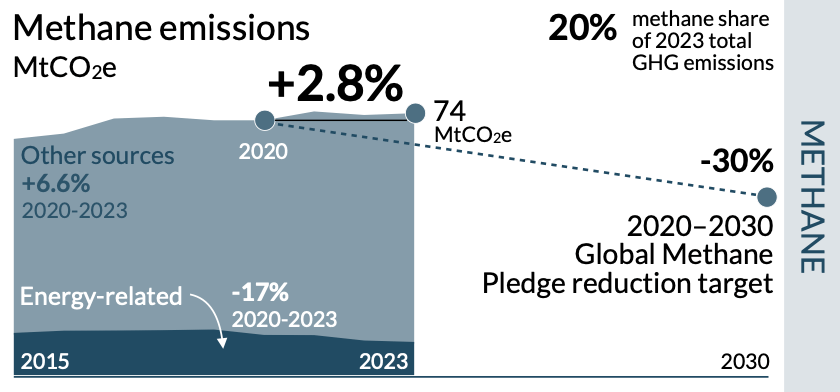

ประเทศไทยเป็นประเทศเดียวที่ไม่ได้ลงนามในพันธสัญญามีเทนโลก (Global Methane Pledge) แม้ว่าจะได้เผยแพร่แผนการลดมีเทนที่ IEA จัดประเภทไว้ (Climate and Clean Air Coalition, 2023c) แม้ว่าแผนดังกล่าวจะไม่มีเป้าหมายการลดมีเทนที่ชัดเจน แต่ได้ประเมินทางเลือกในการลดที่สามารถลดการปล่อยเมทานได้ถึง 65% ภายในปี 2030 โครงการต่างๆ เช่น โครงการ Thai Rice NAMA และการลงนามใน Oil and Gas Decarbonisation Charter โดยบริษัทน้ำมันแห่งชาติสะท้อนถึงความพยายามในการจัดการกับมีเทนในภาคเกษตรกรรมและพลังงาน อย่างไรก็ตาม ประเทศไทยยังไม่ได้บรรจุเป้าหมายการลดมีเทนที่ชัดเจนใน NDC เพื่อจัดการกับก๊าซเรือนกระจกที่มีอายุสั้นนี้ (Government of Kingdom of Thailand, 2022; IEA, 2024j; UNDP, 2023)

ตามรายละเอียดด้านล่าง นโยบายและการดำเนินการปัจจุบันของประเทศไทยสอดคล้องกับการเพิ่มขึ้นของอุณหภูมิที่ 4°C ภายในสิ้นศตวรรษนี้ (Climate Action Tracker, 2022) การมี NDC ที่เข้มแข็งขึ้นและสอดคล้องกับเป้าหมาย 1.5°C พร้อมเป้าหมายเงื่อนไข สามารถช่วยประเทศไทยในการแสดงให้เห็นถึงสิ่งที่สามารถบรรลุได้ด้วยการสนับสนุนจากนานาชาติ

| การเปลี่ยนผ่านสู่ไฟฟ้าสะอาด | พัฒนาแผนที่นำทางระดับชาติสำหรับการขยายโครงข่ายและการบูรณาการโครงข่ายอัจฉริยะ โดยให้ความสำคัญกับโครงสร้างพื้นฐานการส่งพลังงานสำหรับพลังงานลมนอกชายฝั่งและการผลิตพลังงานแสงอาทิตย์แบบกระจาย เพิ่มและทำให้การเข้าถึงสัญญาซื้อขายไฟฟ้าระยะยาวแบบราคาคงที่สำหรับผู้ใช้ในภาคธุรกิจและอุตสาหกรรมง่ายขึ้น เพื่อเพิ่มเสถียรภาพทางการเงินให้กับโครงการพลังงานหมุนเวียน |

| ถ่านหิน | กำหนดเป้าหมายการยุติการใช้ถ่านหินที่มีผลผูกพันทางกฎหมายไม่เกินปี 2035 ให้สอดคล้องกับแนวทาง 1.5°C โดยใช้วิธีการทางการเงินและตลาดเพื่อออกจากระบบ ยุติการสนับสนุนทางการเงินทั้งภาครัฐและเอกชนสำหรับโรงไฟฟ้าถ่านหินทั้งในประเทศและต่างประเทศ รวมถึงเงินอุดหนุนทางอ้อม การค้ำประกันเงินกู้ และการประกันภัย พัฒนาแผนการเปลี่ยนผ่านจากถ่านหินที่ฝึกอบรมและจัดสรรงานใหม่ให้กับคนงานจากอุตสาหกรรมถ่านหินไปยังงานด้านพลังงานสะอาดและโครงสร้างพื้นฐานของกริด พร้อมทั้งมีโปรแกรมสนับสนุนทางการเงินและพัฒนาทักษะ |

| พลังงานหมุนเวียน | ลดขั้นตอนการอนุมัติสำหรับโครงการพลังงานหมุนเวียนโดยการนำระบบอนุญาตดิจิทัลแบบครบวงจรมาใช้ เพิ่มอัตราค่าไฟฟ้าสำหรับโครงการพลังงานแสงอาทิตย์และลมขนาดเล็กและขนาดกลาง เพื่อให้มั่นใจว่านักลงทุนจะได้รับผลตอบแทนที่มั่นคง พัฒนานโยบายที่กระตุ้นการติดตั้งพลังงานแสงอาทิตย์และลมแบบกระจาย การแก้ปัญหาการจัดเก็บพลังงาน และโครงการพลังงานชุมชน |

| ประสิทธิภาพพลังงาน | กำหนดเป้าหมายการลดการใช้พลังงานแบบสัมบูรณ์เฉพาะภาคส่วนให้สอดคล้องกับเส้นทางที่รองรับการเพิ่มอุณหภูมิ 1.5°C และไม่ขึ้นอยู่กับการคาดการณ์ตามปกติของธุรกิจ เพิ่มราคาคาร์บอนภายใต้ระบบการซื้อขายการปล่อยมลพิษของประเทศให้สอดคล้องกับมาตรฐานสากลเพื่อกระตุ้นการปรับปรุงประสิทธิภาพพลังงานอย่างมีนัยสำคัญ |

| มีเทน | การเพิ่มเป้าหมายการลดการปล่อยก๊าซมีเทนให้เกินกว่าข้อกำหนดของ Global Methane Pledge โดยการปรับให้สอดคล้องกับแนวปฏิบัติที่ดีที่สุดจากประเทศชั้นนำ กำหนดให้มีโปรแกรม LDAR ในภาคน้ำมัน ก๊าซ และของเสีย ซึ่งต้องมีการตรวจสอบบ่อยครั้งและมีบทลงโทษที่เข้มงวดสำหรับการไม่ปฏิบัติตาม บังคับใช้มาตรฐานการลดก๊าซมีเทนที่เข้มงวดขึ้นในภาคปศุสัตว์ รวมถึงการให้แรงจูงใจสำหรับการให้อาหารที่ยั่งยืนและการจัดการมูลสัตว์ พัฒนากลยุทธ์การลดก๊าซมีเทนข้ามภาคส่วน โดยมีเป้าหมายการลดที่สามารถบังคับใช้ได้และสอดคล้องกับพันธสัญญา Global Methane Pledge |

ที่มา : Thailand Country Profiles - Progress on Climate Pledges in Asia : Tracking progress on key energy transition indicators and international climate initiatives by Climate Analytics

อ้างอิง :

Population

Source: World Bank (2024), Data - Population, total.

Link: https://data.worldbank.org/indicator/SP.POP.TOTL

GDP per person

Source: World Bank (2024), Data - GDP per capita (constant 2015 US$). Link: https://data.worldbank.org/indicator/NY.GDP.PCAP.KD

Energy use per person

Source: The Energy Insitute (2024), 2024 Statistical Review of World Energy.

Link: https://www.energyinst.org/statistical-review

Emissions per person

Source: PRIMAP (2024), The PRIMAP-hist national historical emissions time series

(1750-2023) v2.6. Link: https://primap.org/primap-hist/

Climate targets and emissions profile

Source: Climate Action Tracker (2022), Thailand Country Assessment.

Link: https://climateactiontracker.org/countries/thailand/2022-12-13/

Climate targets and emissions profile

Source: Climate Action Tracker (2022), Thailand Country Assessment.

Link: https://climateactiontracker.org/countries/thailand/2022-12-13/

Energy intensity

Source: Statistical Review of Energy (2024), Primary Energy Consumption.

Link: https://www.energyinst.org/statistical-review

Electricity intensity

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Change in total electricity generation 2015-2023

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Electricity generation by type

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Power sector emissions

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Power emissions intensity

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Coal power phase-out date

For reference and discussion, refer to the Thailand country profile.

Link: https://climateanalytics.org/publications/the-impact-of-global-climate-pledges-on-national-action-a-snapshot-across-asia

New fossil fuel power plants under development

Source: Global Energy Monitor (2024), Global Oil and Gas Plant Tracker.

Link: https://globalenergymonitor.org/projects/global-oil-gas-plant-tracker/

Installed coal power capacity

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Coal power plant development pipeline

Source: Global Energy Monitor (2024), Global Coal Plant Tracker, capacity status data - July 2024. Link: https://globalenergymonitor.org/wp-content/uploads/2024/07/

gcpt_dashboard_h1_2024_status_over_time.xlsx

2030 renewable energy target

For reference and discussion, refer to the Thailand country profile.

Link: https://climateanalytics.org/publications/the-impact-of-global-climate-pledges-on-national-action-a-snapshot-across-asia

Threefold 2022 RE capacity in line with global tripling by 2030

For reference and discussion, refer to the main report.

Link: https://climateanalytics.org/publications/the-impact-of-global-climate-pledges-on-national-action-a-snapshot-across-asia

Installed renewable power capacity

Source: Ember (2024), Yearly Electricity Data.

Link: https://ember-energy.org/data/yearly-electricity-data/

Solar and Wind Development Pipeline

Source: Global Energy Monitor (2024), Global Solar and Wind Power Tracker.

Links: https://globalenergymonitor.org/projects/global-solar-power-tracker/,

https://globalenergymonitor.org/projects/global-wind-power-tracker/

Total installed electricity storage

Source: BloombergNEF (2024), [Storage] power capacity in MWh.

Link: https://about.bnef.com/

Renewable energy investment in 2023

Source: BloombergNEF (2024), Southeast Asia renewable energy investment by sector and Thailand renewable energy investment by subsector.

Link: https://about.bnef.com/

Global levelized cost of electricity trends

Source: IRENA (2024), Renewable Power Generation Costs in 2023. Link: https://

www.irena.org/Publications/2024/Sep/Renewable-Power-Generation-Costs-in-2023

Agora. (2024). Navigating through Thailand’s PDP towards carbon neutrality.

CASE. (2024). Electricity market designs in Southeast Asia.

Climate Action Tracker. (2022). Thailand I Climate Action Tracker. https://climateactiontracker.org/countries/thailand/

Climate and Clean Air Coalition.(2023, October 1). Simultaneously Achieving Climate Change and Air Quality Goals in Thailand | Climate & Clean Air Coalition. https://www.

ccacoalition.org/sites/default/files/policy-documents/Thailand%20Integrated%20Air%20Pollution%20and%20Climate%20Change%20Mitigation%20Assessment%20Final%20%281%29.pdf

Climate Finance Network Thailand. (2024, July 12). A Better Path is Possible Critique and Suggestions to Draft PDP2024. https://climatefinancethai.com/a-better-path-is-

possible-en/

Dasgupta, T. (2025, February 25). Thailand’s Energy Regulatory Commission Sets Strategic Roadmap for 2025 to Drive Clean Energy Transition. SolarQuarter. https://solarquarter.com/2025/02/25/thailands-energy-regulatory-commission-sets-strategic-roadmap-for-2025-to-drive-clean-energy-transition/

Ember. (2025). Electricity Data Explorer. https://ember-energy.org/data/electricity-data-explorer/

ESCAP. (2024). Energy Transition Pathways for the 2030 Agenda: SDG 7 Roadmap for Thailand.

Global Energy Monitor. (2024a). Global Coal Plant Tracker (July 2024 release).

Global Energy Monitor. (2024b). Global Solar Power Tracker (June 2024 release).

Global Energy Monitor. (2024c). Global Wind Power Tracker (June 2024 release).

Government of Kingdom of Thailand. (2022). Thailand’s Long Term Low Greenhouse Gas Emissions Development Strategy.

Government of the Kingdom of Thailand. (2022). Thailand’s 2nd Updated Nationally Determined Contribution (NDC).

Hongsa Power. (2025). Power Plant.

IEA. (2024a). Methane Tracker – Data Tools—IEA. https://www.iea.org/data-and-statistics/data-tools/methane-tracker

IEA. (2024b). Thailand’s Clean Electricity Transition.

IEA. (2024c, October). Southeast Asia Energy Outlook 2024. https://iea.blob.core.windows.net/assets/891cdae1-25c2-4193-95bd-fe82ebf845fd/

Lertvittayachaikul, C., Kongtheing, K., & Wongmueang, P. (2025, January 8). Advancing Thailand’s Electricity Market: Introduction of Third-Party Access. Chambers and Partners.

https://chambers.com/articles/advancing-thailand-s-electricity-market-introduction-of-third-party-access

OECD. (2024). Clean Energy Finance and Investment Roadmap of Thailand—Green Finance and Investment. https://doi.org/10.1787/d0cd6ffc-en

Qu, T. (2024, December 20). Thailand’s PTTEP Plans Investment to Boost Core Assets, Spur Development Projects. The Wall Street Journal. https://www.wsj.com/business/energy-

oil/thailands-pttep-plans-investment-to-boost-core-assets-spur-development-projects-9af3638a

Reccessary. (2024). Thailand’s new power plan aims for 51% renewable energy by 2037.

The Nation. (2023, October 16). Court issues injunction suspending energy regulator’s list of wind-power suppliers. Nationthailand. https://www.nationthailand.com/thailand/

general/40031941

Tisuthiwongse, J., Limvichai, T., Chaianant, S., Soonyakanit, V., Pongthananikorn, S.,Pongrujikorn, M., Popun-ngarm, S., Onglaor, A., & Phantopas Jongkotchakorn. (2025).

Thailand’s Energy Transition – 2025 Outlook. Chandler Mori Hamada. https://chandler.morihamada.com/system/files/publications/publications/pdf/Thailand%20Energy%20

Transition%20Report%20-%20Outlook%20for%202025.pdf

UNDP. (2023, November). Thailand | Climate Promise. https://climatepromise.undp.org/what-we-do/where-we-work/thailand