จีนสูญเสียส่วนแบ่งตลาด แต่ยังคงครองความเป็นใหญ่

“ยุคจีน” ของแรร์เอิร์ธ

อุตสาหกรรมแรร์เอิร์ธของจีนเพิ่งเริ่มเฟื่องฟูในช่วงต้นทศวรรษ 1990 ระหว่าง “การเดินสายภาคใต้” (Southern Tour) อันโด่งดังในฤดูใบไม้ผลิปี 2535 ประธานาธิบดีเติ้ง เสี่ยวผิง สถาปนิกใหญ่แห่งการปฏิรูป เปิดประเทศ และทำให้ทันสมัยของจีนสรุปว่า แร่แรร์เอิร์ธเป็นทรัพยากรที่มีความพิเศษเฉพาะในจีนและสามารถเปรียบเทียบได้กับน้ำมันดิบในตะวันออกกลาง

“ตะวันออกกลางมีน้ำมันดิบ ส่วนจีนมีแรร์เอิร์ธ”

— เติ้ง เสี่ยวผิง, 1992 “การเดินสายภาคใต้”

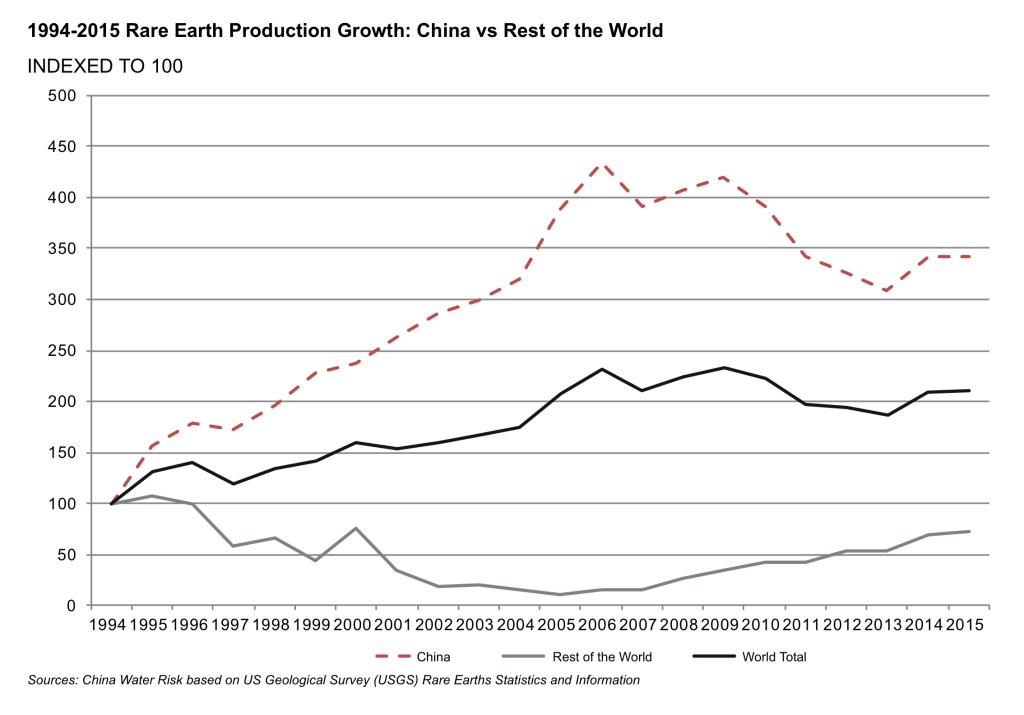

หลังจากนั้น ความเป็นผู้นำตลาดแรร์เอิร์ธของสหรัฐฯ ที่แสดงออกใน “ยุคเหมืองเมาเทนพาส” (Mountain Pass Era) หลีกทางให้กับ “ยุคจีน” ตามข้อมูลของ USGS ภายในปี 2537 จีนผลิตแรร์เอิร์ธเกือบครึ่งหนึ่งของการผลิตทั่วโลกแล้วคิดเป็น 30,700 ตัน นับแต่นั้น สัดส่วนตลาดและปริมาณการผลิตรวมของจีนก็เติบโตอย่างก้าวกระโดด จีนใช้เวลาเพียงอีก 5 ปีเพิ่มกำลังการผลิตขึ้นเป็นสองเท่า และครองตลาดโลกด้วยส่วนแบ่งที่น่าทึ่งถึง 86% ภายในปี 2542

ในช่วงเวลานั้น เหมืองเมาเทนพาสของสหรัฐฯ ถูกปิด เนื่องจากการแข่งขันจากจีนที่รุนแรงขึ้น และความกังวลด้านสิ่งแวดล้อมในสหรัฐฯ โดยเฉพาะปัญหาท่อรั่วที่ปล่อยน้ำเสียปนเปื้อนจากโรงงานแปรรูปออกสู่สิ่งแวดล้อม

กราฟด้านล่างแสดงการเติบโตของการผลิตในตลาดโลก จะเห็นได้ชัดว่า จีนเป็นแรงขับเคลื่อนตลาดแรร์เอิร์ธโลกในช่วงสองทศวรรษที่ผ่านมา การจัดหาของประเทศอื่นๆ เริ่มเพิ่มขึ้นหลังปี 2553 หลังจากที่จีนลดโควตาการส่งออก

ในปี 2553 จีนจัดหาตลาดโลกเกือบทั้งหมด โดยข้อมูลของ USGS ระบุว่าการผลิตของจีนอยู่ที่ 120,000 ตันหรือเกือบ 3 เท่าของปริมาณในปี 2537 ด้วยการครอบครองตลาดโลกเกือบ 100% ที่ 92% จึงไม่น่าแปลกใจที่เกิดความตื่นตระหนกไปทั่ว เมื่อจีนประกาศว่าจะลดโควตาการส่งออก

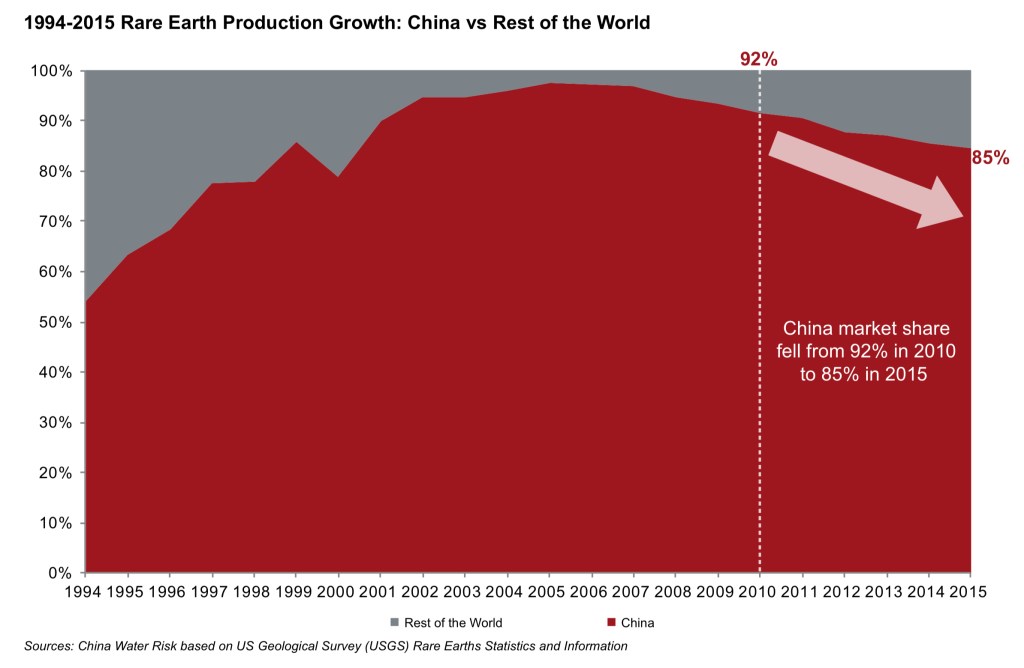

อย่างไรก็ตาม ช่วงหลายปีที่ผ่านมา เมื่อมีเหมืองอื่นๆ กลับมาเปิดดำเนินการ ส่วนแบ่งตลาดของจีนในตลาดการผลิตแรร์เอิร์ธโลกก็ลดลงประมาณ 7% กลับไปอยู่ในระดับเดียวกับปี 2542 อุตสาหกรรมแรร์เอิร์ธโลกกำลังค่อยๆ เปลี่ยนจากการผูกขาดใน “ยุคจีน” ไปสู่ตลาดระหว่างประเทศที่มีความหลากหลายมากขึ้น อย่างไรก็ตาม จีนยังคงเป็นผู้เล่นหลักในตลาดโลกอยู่ดี โดยในปี 2558 จีนยังคงจัดหาตลาดแรร์เอิร์ธโลกถึง 85% ด้วยกำลังการผลิตประจำปีที่ 105,000 ตัน

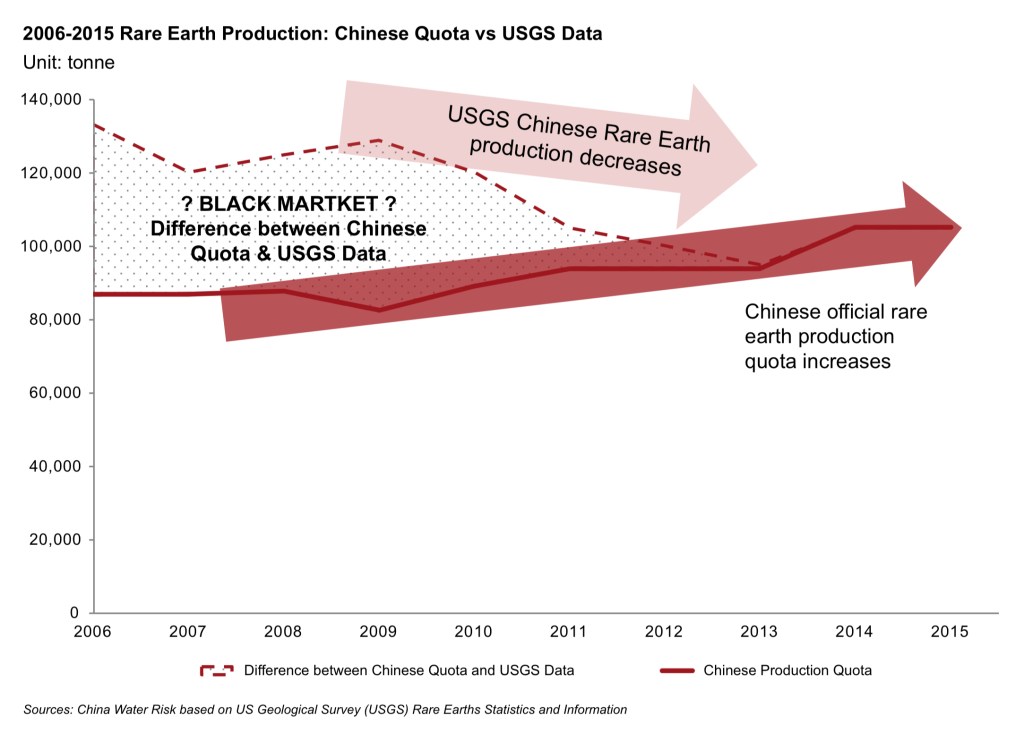

ตัวเลขของจีนและสหรัฐฯ ไม่ตรงกัน! พื้นที่สีเทาและตลาดมืด?

แนวโน้มข้างต้นอ้างอิงจากข้อมูลของ USGS แต่กลับไม่ตรงกับโควตาการผลิตอย่างเป็นทางการของจีน ปริมาณการผลิตที่บันทึกโดย USGS ในอดีตนั้น สูงกว่าปริมาณการผลิตสูงสุดที่รัฐบาลจีนอนุญาตอย่างมีนัยสำคัญ ส่วนต่างที่เกินมาซึ่งเฉลี่ยอยู่ที่ +30% ระหว่างปี 2549–2553 และพุ่งสูงสุดที่ +36% ในปี 2552 อาจเป็นข้อบ่งชี้ถึง ขนาดของตลาดมืด ได้ — โปรดดูกราฟด้านล่าง:

นอกเหนือจากการบ่งชี้ถึง ขนาดที่เป็นไปได้ของตลาดมืด แล้ว อีกประเด็นที่น่าสนใจก็คือ ข้อมูลของ USGS แสดงว่าการผลิตแรร์เอิร์ธลดลง ขณะที่ตัวเลขของจีนกลับระบุว่า โควตาการผลิตอย่างเป็นทางการกำลังเพิ่มขึ้น

อีกประเด็นที่น่าสนใจคือเส้นตัวเลขทั้งสองมาบรรจบกันในปี 2557 ทำให้ช่องว่างปิดลง แต่สิ่งนี้ไม่ได้หมายความว่าตลาดมืดหายไป หนึ่งในปัจจัยอาจมาจากการที่ USGS เปลี่ยนวิธีการรายงานข้อมูลของจีน เดิมทีใช้การประเมินจากบริษัทแรร์เอิร์ธชั้นนำของจีน แต่ตั้งแต่ปี 2557 เป็นต้นมาได้เปลี่ยนมาใช้โควตาการผลิตของกระทรวงที่ดินและทรัพยากร (MLR) อย่างไรก็ตาม ก็ยังไม่สามารถอธิบายทุกอย่าง ความต้องการอาจลดลง หรือช่องว่างถูกปิดเพราะจีนเพิ่มโควตาการผลิตเพื่อตอบสนองต่อความต้องการเพิ่มเติมที่มาจากตลาดมืด?

สุดท้าย ควรสังเกตด้วยว่า ตัวเลขอย่างเป็นทางการของจีนคือโควตาการผลิต ไม่ใช่ปริมาณการผลิตจริง โดยปริมาณจริงของจีนยังคงเป็นเรื่องลึกลับ โดยเฉพาะเมื่อมีการทำเหมืองผิดกฎหมายอยู่มาก ตัวเลข “ปริมาณการผลิต” อย่างเป็นทางการของจีนคำนวณจากข้อมูลที่หน่วยงานรัฐเก็บจากบริษัทที่ดำเนินการอย่างถูกกฎหมาย ตัวอย่างเช่น ในปี 2556 ปริมาณการสกัดแรร์เอิร์ธจริงมีเพียง 80,400 ตัน ซึ่งน้อยกว่าโควตาที่กระทรวงที่ดินและทรัพยากร (MLR) กำหนดไว้ที่ 93,800 ตัน และปริมาณการถลุงและแยกจริงในปีนั้นอยู่ที่ 83,300 ตัน ซึ่งก็ยังน้อยกว่าโควตาที่กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (MIIT) กำหนดไว้เช่นกัน ดังนั้น แม้ว่าช่องว่างตัวเลขจะปิดลง แต่ก็ยังคงมี ความไม่สอดคล้อง ระหว่างข้อมูลของ USGS และปริมาณการผลิตจริงของจีน

จากข้อมูลนี้ ดูเหมือนจะไม่ถูกต้องนักหากจะบอกว่าการผลิตของจีนกำลังลดลง เพราะตามตัวเลขอย่างเป็นทางการ การผลิตแรร์เอิร์ธของจีนยังคงเติบโต ไม่ได้หดตัวลง บางทีอาจจะถูกต้องกว่าหากกล่าวว่า อุปทานจากตลาดมืดของจีนต่างหากที่ลดลง — หรือจริง ๆ แล้วลดลงหรือไม่?

แล้วความต้องการทั่วโลกกับโควตาการผลิตของจีนล่ะ?

รัฐบาลจีนได้กำหนด ระบบโควตา 3 ประเภท สำหรับอุตสาหกรรมแรร์เอิร์ธ ได้แก่

- โควตาการผลิต ออกโดยกระทรวงที่ดินและทรัพยากร (MLR) ตั้งแต่ปี 2549

- โควตาการถลุงและการแยก ออกโดยกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (MIIT) ตั้งแต่ปี 2553

- โควตาการส่งออก ออกโดยกระทรวงพาณิชย์ (MOFCOM) ซึ่งสามารถสืบย้อนกลับไปถึงระบบใบอนุญาตส่งออกที่เริ่มใช้ตั้งแต่ปี 2545

จีนได้ยกเลิกโควตาการส่งออกในปี 2558 หลังจาก WTO มีคำตัดสินให้จีนแพ้คดี แต่โควตาการผลิตและ โควตาการถลุงและแยกแร่ยังคงอยู่

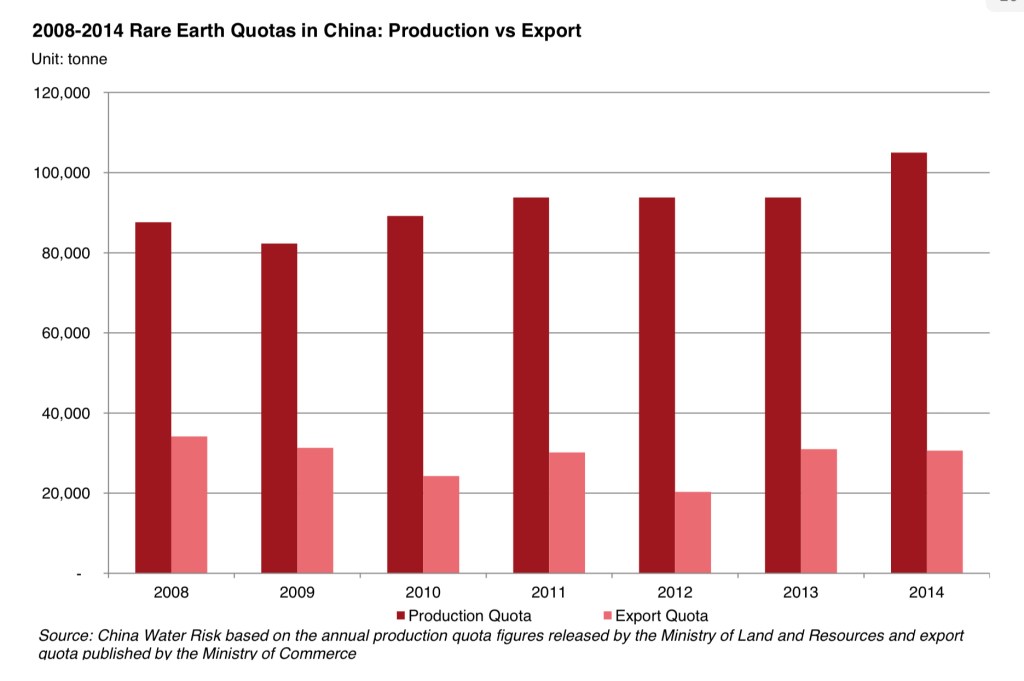

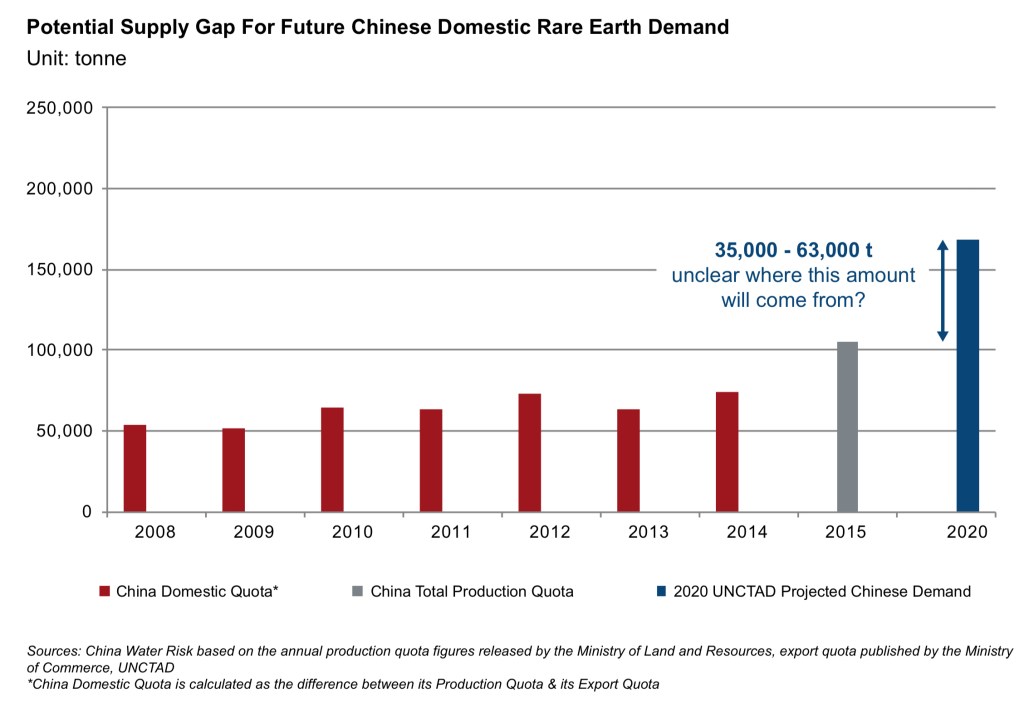

กราฟด้านล่างแสดงข้อมูลที่มีอยู่ของจีนเกี่ยวกับโควตาการผลิตและการส่งออกตั้งแต่ปี 2551 โดยโควตาการผลิตเพิ่มขึ้นทุกปี ในขณะที่โควตาการส่งออกมีความผันผวน ระหว่างปี 2551 ถึง 2558 โควตาการผลิตเพิ่มขึ้นจาก 87,620 ตัน เป็น 105,000 ตัน และในครึ่งแรกของปี 2559 มีการปล่อยโควตาการผลิตออกมา 52,500 ตัน ซึ่งบ่งชี้ว่าการผลิตสูงสุดของปี 2559 จะอยู่ในระดับเดียวกับปีก่อนหน้า

สำหรับการส่งออก จากกราฟด้านบนเห็นได้ชัดว่าจีนลดโควตาการส่งออกตั้งแต่ปี 2551 โดยมีการลดลงอย่างมากในปี 2553 เหลือเพียง 24,280 ตัน และลดลงมากที่สุดในปี 2555 เหลือ 20,316 ตัน อย่างไรก็ตาม ภายในปี 2556 จีนได้ปรับเพิ่มโควตาการส่งออกกลับขึ้นมาเกิน 30,000 ตัน อีกครั้ง

ประเด็นสำคัญที่ควรสังเกตคือ ในปี 2551 การบริโภคภายในประเทศที่วางแผนไว้อย่างเป็นทางการของจีน (คิดจากโควตาการผลิตลบด้วยโควตาการส่งออกไม่รวมการกักตุน) อยู่ที่อย่างน้อย 61% และเพิ่มขึ้นเป็น 71% หรือ 74,390 ตันภายในปี 2557 รายงานของ UNCTAD เกี่ยวกับแรร์เอิร์ธที่เผยแพร่ในปี 2557 ประมาณการว่า ความต้องการแรร์เอิร์ธทั่วโลกภายในปี 2563 จะอยู่ที่ราว 200,000 – 240,000 ตัน ยังมีการคาดการณ์อีกด้วยว่าความต้องการแรร์เอิร์ธของจีนจะเพิ่มขึ้นเป็น 70% ของความต้องการทั่วโลกภายในปี 2563 ซึ่งเท่ากับความต้องการของจีนราว 140,000 – 168,000 ตัน

ยังไม่มีการกล่าวถึงว่าจีนมีแผนจะเพิ่มการผลิตแรร์เอิร์ธ โดยที่การผลิตสูงสุดตามตัวเลขทางการในปี 2559 มีแนวโน้มจะคงที่อยู่ที่ 105,000 ตัน จึงยังไม่ชัดเจนว่าปริมาณเพิ่มเติม 35,000 – 63,000 ตัน จะมาจากที่ใดภายใต้แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 13 (13th Five Year Plan: 2016–2020) สิ่งที่ชัดเจนคือ หากการผลิตยังคงที่ จีนก็จะไม่สามารถจัดหาปริมาณที่เหลือเพื่อป้อนให้กับตลาดโลกได้อีกต่อไป

จีนจะต้องการแรร์เอิร์ธในปริมาณนี้ภายในปี 2563 หรือไม่? มีความเป็นไปได้สูง เพราะการใช้งาน REEs ถูกฝังอยู่ในหลายภาคส่วนตามนโยบาย “Made in China 2025” ของคณะรัฐมนตรีจีนที่ประกาศในเดือนพฤษภาคม 2558 แผนดังกล่าวให้ความสำคัญกับ 10 ภาคอุตสาหกรรมในการเปลี่ยนผ่านไปสู่การเป็นมหาอำนาจด้านการผลิตระดับโลก ได้แก่ เทคโนโลยีสารสนเทศใหม่ หุ่นยนต์ การประหยัดพลังงานและยานยนต์พลังงานใหม่ อวกาศ เรือเทคโนโลยีสูงและอื่นๆ ซึ่งหลายภาคส่วนมีความต้องการใช้ REEs อย่างชัดเจน

ภายใต้ความทะเยอทะยานเหล่านี้ หากการดำเนินธุรกิจยังคงเป็นไปตามปกติ จีนอาจใช้แรร์เอิร์ธในประเทศของตนจนหมดภายในปี 2563 และส่วนที่เหลือของโลกจะต้องหาทางจัดหาซัพพลายจากที่อื่น ซึ่งอาจไม่เป็นปัญหามากนักสำหรับ แรร์เอิร์ธเบา (LREEs) ที่มีปริมาณมากเกินความต้องการอยู่แล้ว แต่จะเป็นเรื่องยากสำหรับแรร์เอิร์ธหนัก (HREEs) ที่มีการจัดหาน้อยกว่าอย่างมาก

การพึ่งพา MHREEs เพิ่มขึ้นเป็นสองเท่าในทศวรรษที่ผ่านมา

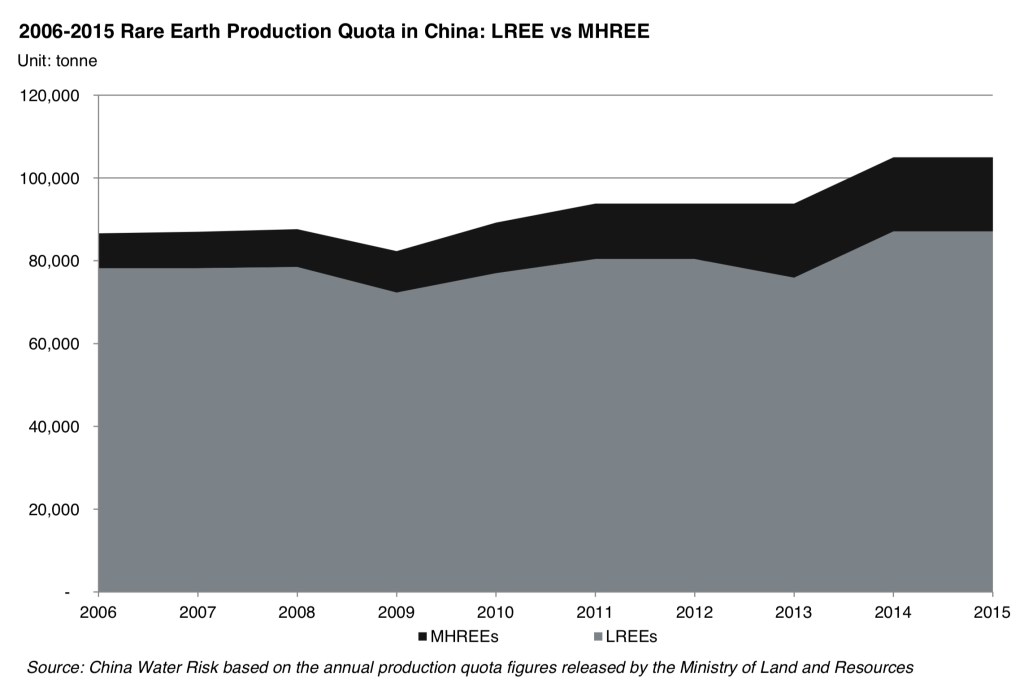

สถิติทางการของจีนแสดงให้เห็นว่า จีนไม่ได้ลดปริมาณการจัดหาแรร์เอิร์ธลงแต่เพียงฝ่ายเดียวและไม่ได้จำกัดการผลิตแรร์เอิร์ธระดับกลางและหนัก (MHREEs) ซึ่งไม่เพียงแต่มีคุณค่าทางยุทธศาสตร์สูงกว่าแต่ยังหายากกว่าด้วย

แนวโน้มทั่วไปของโควตาการผลิตแรร์เอิร์ธของจีนมีการเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2006 โดยที่ แรร์เอิร์ธเบา (LREEs) ครองสัดส่วนหลักของโควตาการผลิต ดังที่เห็นได้ชัดในกราฟด้านล่าง

ควรกล่าวไว้ตรงนี้ด้วยว่า การที่ LREEs ครองสัดส่วนหลัก ในการผลิตแรร์เอิร์ธนั้น ได้บดบังอัตราการเติบโตที่สูงกว่าของ MHREEs

ตลอดทศวรรษที่ผ่านมา เหมืองในมองโกเลียในและซานตงซึ่งมีสัดส่วนถึง 97% ของโควตาการผลิต LREEs ของจีนเพิ่มโควตาการผลิตอย่างต่อเนื่อง ในขณะที่โควตาการผลิตจากเหมือง MHREEs ทางตอนใต้กลับเติบโตอย่างก้าวกระโดดโดยเพิ่มขึ้นมากกว่าสองเท่า ดังที่แสดงในกราฟด้านล่าง นอกจากนี้ มณฑลกว่างซีและหูหนานซึ่งเคยมีโควตา 2,500 ตัน และ 2,000 ตันตามลำดับ ได้เปลี่ยนจากการผลิต LREEs มาใช้โควตาผลิต MHREEs ที่มีมูลค่าสูงกว่าแทน

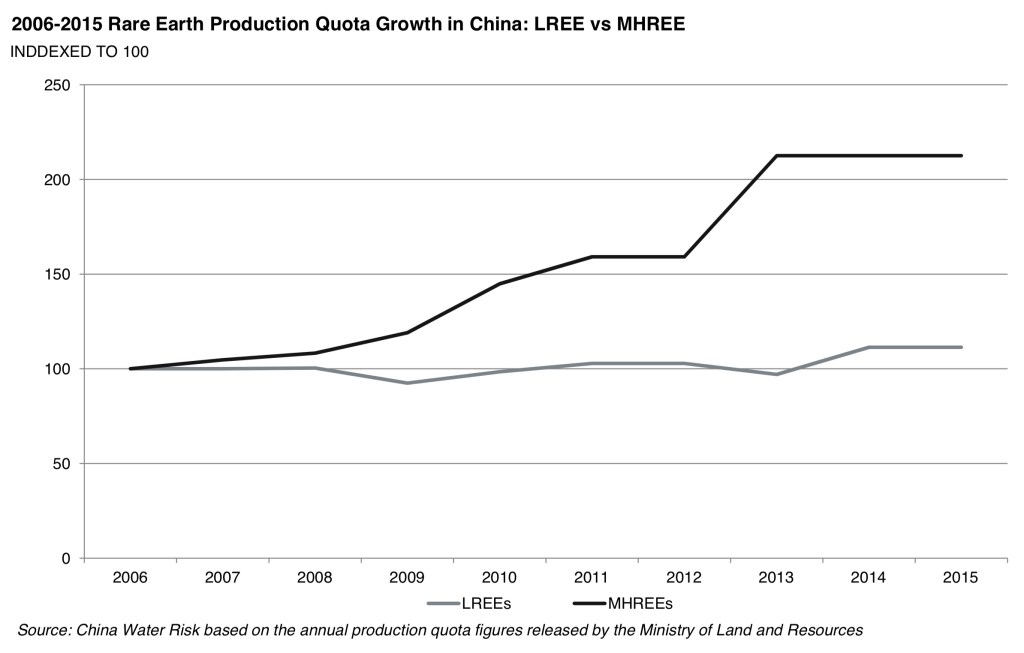

ดังนั้น แม้ว่าโควตาการผลิตแรร์เอิร์ธรวมของจีนจะเพิ่มขึ้นเพียง 21% ระหว่างปี 2549–2558 แต่อัตราการเติบโตของ MHREEs กลับสูงกว่ามากถึงกว่า 5 เท่าอยู่ที่ 113% ซึ่งหมายความว่า MHREEs ที่เคยมีสัดส่วนการผลิตน้อยกว่า 10% ของจีนในปี 2549 เพิ่มขึ้นมาเป็น 17% ของการผลิตทั้งหมดในปี 2558

คำถามคือ จีนจะสามารถรักษาการเติบโตของการผลิต MHREEs นี้ต่อไปได้หรือไม่? และแหล่งสำรองมีเพียงพอหรือไม่?

การใช้เกินขีดจำกัด: อัตราส่วนสำรอง MHREEs ต่อการผลิตเหลือเพียง 15 ปี?

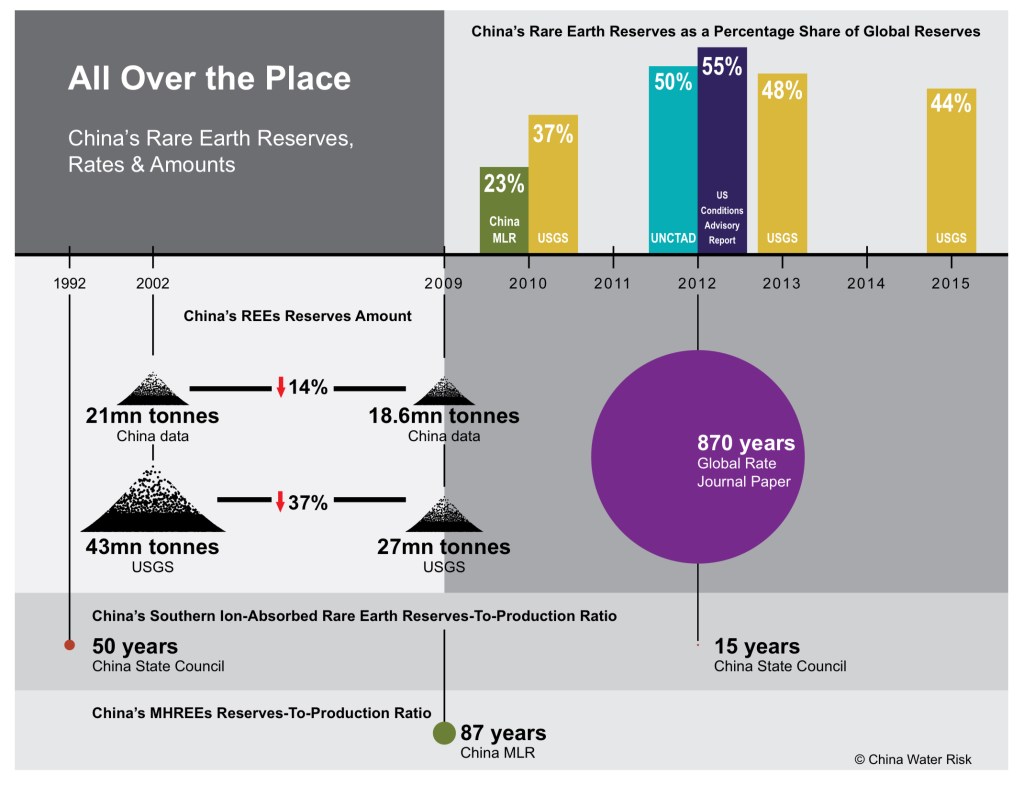

จีนถูกกล่าวว่าเป็นประเทศที่มีแหล่งสำรองแรร์เอิร์ธมากที่สุดในโลก อย่างไรก็ตาม การจัดหาของจีนต่อซัพพลายแรร์เอิร์ธโลกนั้นสูงกว่าระดับทรัพยากรที่จีนมีอยู่อย่างมาก

ยิ่งไปกว่านั้น สัดส่วนสำรองแรร์เอิร์ธของจีนเมื่อเทียบกับสัดส่วนสำรองโลกก็ยังเป็นที่ถกเถียงกันอยู่มาก ข้อมูลของกระทรวงที่ดินและทรัพยากร (MLR) ของจีนในปี 2553 ระบุว่า จีนมีแหล่งสำรองแรร์เอิร์ธเพียง 23% ของทั้งโลก ขณะที่ตัวเลขของ USGS อยู่ที่ 37% ในปี 2553, 44% ในปี 2558 และ 48% ในปี 2556 ส่วนสำนักเลขาธิการ UNCTAD ในปี 2555 ประเมินว่าสัดส่วนของจีนอยู่ที่ 50% และรายงานของ US Congressional Research Service ที่เผยแพร่ในปีเดียวกันระบุว่าสัดส่วนสำรองของจีนอยู่ที่ 55% ของทั้งหมดทั่วโลก อย่างไรก็ตาม ไม่ว่าจะเป็น 23% หรือ 55% ก็ไม่สอดคล้องกับการจัดหาของจีนที่สูงกว่า 85% ในช่วงเวลาเดียวกัน

แล้วแหล่งสำรองมีเพียงพอต่อความต้องการทั่วโลกหรือไม่? ด้วยสิ่งที่เรียกว่า “ยุคจีน” ในตลาดแรร์เอิร์ธโลก แหล่งสำรองแรร์เอิร์ธในประเทศของจีนหดตัวลงอย่างรวดเร็ว แม้ปริมาณสำรองที่รายงานจะแตกต่างกันมากระหว่างสถิติของจีนและสหรัฐฯ แต่ทั้งสองชุดข้อมูลต่างชี้ไปในทิศทางเดียวกันคือ แนวโน้มลดลง

ตามข้อมูลทางการของจีน ระหว่างปี 2545–2552 แหล่งสำรองแรร์เอิร์ธของจีนลดลง 14% จาก 21.5 ล้านตันเหลือ 18.6 ล้านตัน ในช่วงเวลาเดียวกัน ข้อมูลของ USGS กลับประเมินว่าลดลงรุนแรงกว่านั้นถึง 37% จาก 43 ล้านตันเหลือ 27 ล้านตัน

แม้ว่าอัตราส่วนสำรองต่อการผลิตของแรร์เอิร์ธจะถูกประเมินว่ายังเหลือราว 870 ปี แต่ไม่ควรถูกหลอกให้รู้สึกปลอดภัยเกินไป เพราะดูเหมือนว่าจีนกำลังเผชิญกับการขาดแคลน MHREEs อันล้ำค่าของตนเองแล้ว “อาณาจักรแรร์เอิร์ธ” กำลังสั่นคลอน ตามข้อมูลของ MLR อัตราส่วนสำรองต่อการผลิตของ MHREEs มีเพียง 87 ปีในปี 2552 และที่เลวร้ายยิ่งกว่านั้น ในปี 2555 คณะรัฐมนตรีจีน (State Council) เตือนว่า อัตราส่วนนี้สำหรับสินแร่แรร์เอิร์ธดูดซับไอออนทางตอนใต้ลดลงอย่างรุนแรงจาก 50 ปีเหลือเพียง 15 ปีในช่วงสองทศวรรษที่ผ่านมา

การใช้เกินขีดจำกัดของ MHREEs ควรเป็นสัญญาณเตือนภัยที่ดังไปทั่วโลก โดยเฉพาะตามห่วงโซ่อุปทานที่พึ่งพาธาตุเหล่านี้เกือบ 100% จากจีน ขณะที่การรีไซเคิลแรร์เอิร์ธยังอยู่ในช่วงเริ่มต้น และแหล่งทางเลือกที่คุ้มค่าทางพาณิชย์ก็ยังไม่ได้รับอนุมัติให้ทำเหมือง

ความต้องการ MHREEs ทั่วโลก – จะมีแหล่งทางเลือกหรือไม่?

MHREEs มีบทบาทที่ใหญ่ขึ้นเรื่อยๆ ในจีน และในฐานะหนึ่งในไม่กี่ประเทศที่สามารถผลิต MHREEs ในระดับอุตสาหกรรมได้ ความเป็นผู้นำของจีนในอุตสาหกรรมนี้จึงน่าจะยังคงอยู่ต่อไป ตามข้อมูลของสหภาพยุโรป (EU) จีนจัดหาวัตถุดิบแรร์เอิร์ธหนักถึง 99% ของโลก และแรร์เอิร์ธเบา 87% ระหว่างปี 2553–2555 จนถึงปี 2559 ธาตุดิสโปรเซียม (Dy) และเทอร์เบียม (Tb) ผลิตได้เฉพาะในจีนเท่านั้น

การเติบโตของโควตาการผลิต MHREEs มีความเชื่อมโยงโดยตรงกับความต้องการที่เพิ่มขึ้นจากอุตสาหกรรมไฮเทค พลังงานสะอาด และอุตสาหกรรมสีเขียว-อัจฉริยะอื่น ๆ ในบรรดาแรร์เอิร์ธทั้งหลาย MHREEs ที่ถือเป็นยุทธศาสตร์หลัก ได้แก่ ดิสโปรเซียม (Dy), เทอร์เบียม (Tb) และยูโรเพียม (Eu) โดย Dy และ Tb เป็น “สารเติมแต่ง” ที่ขาดไม่ได้ของแม่เหล็กถาวรที่ทนต่ออุณหภูมิสูง การเติมโลหะผสมแรร์เอิร์ธยังทำให้แม่เหล็กถาวรมีน้ำหนักเบาขึ้นซึ่งมีการใช้งานในรถยนต์ไฟฟ้า รถยนต์ไฮบริด และกังหันลม

แม้ว่าบางโครงการในต่างประเทศที่มุ่งประมวลผลสินแร่แรร์เอิร์ธหนักจะแสดงศักยภาพที่น่าสนใจ แต่ความคืบหน้ายังล่าช้า ในเหมืองแรร์เอิร์ธนอกจีนที่กลับมาเปิดใหม่ เช่น เหมือง Mountain Pass ในสหรัฐฯ การสกัดแรร์เอิร์ธหนักจากหินแข็งยังคงทำได้ยากและมีต้นทุนสูง กล่าวอีกนัยหนึ่งคือ แทบไม่มีความเป็นไปได้ที่จะมีผู้จัดหาทางเลือกนอกจีนในระยะสั้น

ข้อยกเว้นอาจเป็นบริษัท Greenland Mineral and Energy Ltd ที่ดำเนิน โครงการ Kvanefjeld ทางตอนใต้ของเกาะกรีนแลนด์ ซึ่งอ้างว่ามี “ทรัพยากรแรร์เอิร์ธที่สอดคล้องตามมาตรฐาน JORC ใหญ่ที่สุดในโลก” บริษัทมั่นใจว่าจะสามารถเป็น “ผู้ผลิตแรร์เอิร์ธสำคัญที่แข่งขันได้มากที่สุดในโลกในหลายทศวรรษข้างหน้า” โครงการนี้เริ่มต้นในปี 2550 ตั้งเป้าผลิตผลิตภัณฑ์ที่มี พราเซโอไดเมียม (Pr), นีโอไดเมียม (Nd), ดิสโปรเซียม (Dy) และเทอร์เบียม (Tb) ทำให้เป็นไปได้ที่จะกลายเป็นแหล่งทางเลือกของ MHREEs นอกจีน บริษัทได้เสร็จสิ้นการศึกษาและประเมินความเป็นไปได้ในปี 2558 พร้อมทั้งการประเมินผลกระทบสิ่งแวดล้อมและสังคมและยื่นขอใบอนุญาตทำเหมืองแล้ว โดยขณะนี้กำลังรอการอนุมัติจากรัฐบาลกรีนแลนด์และเดนมาร์ก แม้จะไม่ได้เปิดเผยโควตา แต่ Kvanefjeld ถูกยกให้เป็นหนึ่งในเหมืองแรร์เอิร์ธที่ยังไม่ได้พัฒนาใหญ่ที่สุดในโลกซึ่งอาจมีศักยภาพสำคัญ

การศึกษาหลายชิ้นชี้ว่า ความต้องการแรร์เอิร์ธจะเติบโตต่อไป การศึกษาของ Xie Feng Bin จากมหาวิทยาลัยธรณีวิทยาจีน คาดการณ์ว่าภายในปี 2563 ความต้องการ Nd, Y, Dy, Tb และ Eu จะเพิ่มขึ้น 3 เท่า 2.4 เท่า 3.3 เท่า 2.7 เท่า และ 2.7 เท่า ตามลำดับ เมื่อเทียบกับระดับการบริโภคในปี 2553 อีกการศึกษาในปี 2555 โดย Kirchain และคณะ จาก MIT คาดการณ์ว่า ภายในปี 2578 ความต้องการที่ถูกผลักดันโดยรถยนต์ไฟฟ้าและกังหันลมจะทำให้ความต้องการ Dy เพิ่มขึ้นถึง 7 เท่า และ Nd เพิ่มขึ้นถึง 28 เท่า ระดับการเติบโตนี้ถูกคำนวณไว้ก่อนการประชุม COP21 ซึ่งหมายความว่า ความต้องการจริงอาจสูงกว่าการประมาณเดิมด้วยซ้ำ

ในความพยายามค้นหาแหล่งทางเลือก ญี่ปุ่นได้หันไปสำรวจท้องทะเลลึก ในปี 2553 นักวิจัยชาวญี่ปุ่น Kato และคณะ พบว่า ตะกอนโคลนใต้ทะเลลึกในมหาสมุทรแปซิฟิกตะวันออกตอนใต้และแปซิฟิกเหนือส่วนกลางมีปริมาณแรร์เอิร์ธหนัก (HREEs) และ อิตเทรียม (Y) อยู่มาก โดยระดับความเข้มข้นของ HREEs ในน้ำโคลนบางแห่งสูงกว่า “สินแร่แรร์เอิร์ธดูดซับไอออนทางตอนใต้” ของจีนเสียอีก งานวิจัยของ Hein และคณะ ยังค้นพบว่า มีแรร์เอิร์ธจำนวนมากในก้อนโพลีเมทัลลิก (polymetallic nodules) และเปลือกที่อุดมด้วยโคบอลต์บนพื้นทะเลอีกด้วย ตามข้อมูลของ USGS แหล่งสำรองแรร์เอิร์ธใต้ทะเลลึกมีปริมาณมากกว่าแหล่งสำรองบนบกที่ตรวจพบจนถึงปัจจุบันเสียอีก

ทางด้านจีนก็มีการสำรวจแรร์เอิร์ธใต้ทะเลลึกอย่างแข็งขันเช่นกันตามรายงานข่าวของ MLR อย่างไรก็ตาม จนถึงตอนนี้ทั้งสองประเทศยังไม่ได้เผยแพร่แผนปฏิบัติการเชิงพาณิชย์ (roadmap) สำหรับการใช้ประโยชน์จริงจากแหล่งเหล่านี้ซึ่งอาจเป็นเพราะความเสี่ยงที่สูงทั้งด้านการเมือง เศรษฐกิจ และสิ่งแวดล้อม นอกจากนี้ กฎหมายระหว่างประเทศเกี่ยวกับการพัฒนาเชิงพาณิชย์ในทะเลลึกและบนพื้นสมุทร ก็ยังอยู่ในระหว่างการเจรจา ทั้งหมดนี้หมายความว่า อนาคตของการทำเหมืองแรร์เอิร์ธใต้ทะเลลึกยังคงเต็มไปด้วยความไม่แน่นอน

เรียบเรียงจาก RARE EARTHS: SHADES OF GREY : Can China Continue To Fuel Our Global Clean & Smart Future.

Lead author: Hongqiao Liu

Editor: Dawn McGregorOther

Contributors: Debra Tan & Feng Hu

Infographics: Charmaine Chang

Published: June 2016