ตามที่มีการ post ว่า “ไทยขึ้นแท่นอันดับ 6 ของโลกด้านการผลิตแร่หายาก กลายเป็นดาวรุ่งแห่งเอเชียในสนามเทคโนโลยีโลก” การ post โดย simplify ข้อมูลอย่างไม่รอบคอบทำให้การนำเสนอดังกล่าวอาจสร้างความเข้าใจผิดต่อสาธารณะได้โดยง่าย

แหล่งข้อมูลที่มีการอ้างถึงมาจาก Investing News Network ที่ระบุว่า “…การผลิตแร่หายากของประเทศไทย(Thailand’s rare earth production) ในปี 2024 อยู่ที่ 13,000 ตัน เพิ่มขึ้นถึง 261 เปอร์เซ็นต์ เมื่อเทียบกับปีก่อนหน้า การผลิตแร่หายากของประเทศเติบโตอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา โดยในปี 2018 ประเทศไทยผลิตได้เพียง 1,000 ตันเท่านั้น แม้จะมีข้อมูลเกี่ยวกับอุตสาหกรรมแร่หายากของประเทศไทยไม่มากนัก แต่ไทยถือเป็นแหล่งนำเข้าแร่หายากสำคัญของจีน ในส่วนของผู้ผลิตผลิตภัณฑ์ปลายน้ำ บริษัท Neo Performance Materials (TSX: NEO) มีบริษัทย่อยชื่อ Neo Magnequench ซึ่งดำเนินกิจการโรงงานผลิตวัสดุแม่เหล็กจากแร่หายากในจังหวัดนครราชสีมา ขณะเดียวกัน BYD บริษัทรถยนต์ไฟฟ้ายักษ์ใหญ่ของจีน (OTC Pink: BYDDF, HKEX: 1211, SZSE: 002594) เปิดโรงงานผลิตรถยนต์ไฟฟ้ามูลค่า 486 ล้านดอลลาร์สหรัฐ ในประเทศไทยเมื่อเดือนกรกฎาคมที่ผ่านมา โดยรายงานของ Financial Times ระบุว่า นักวิเคราะห์คาดว่าผู้ผลิตรถยนต์ไฟฟ้าของจีนจะขยายการลงทุนในเอเชียตะวันออกเฉียงใต้อย่างต่อเนื่อง เนื่องจากประเทศไทยมีอัตราภาษีนำเข้ารถยนต์ไฟฟ้าประกอบสำเร็จรูปต่ำ สำหรับบริษัทที่ให้คำมั่นว่าจะสร้างโรงงานผลิตรถยนต์ไฟฟ้าในประเทศ ซึ่งส่วนใหญ่เป็นบริษัทจีน…”

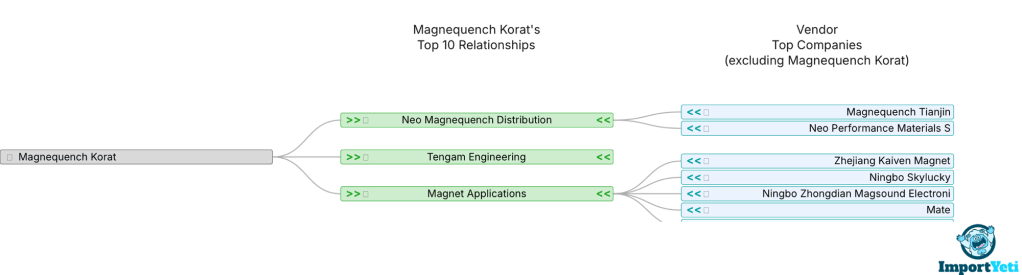

ประเด็นสำคัญของรายงานข่าวนี้คือ คำว่า “การผลิตแร่หายาก(rare earth production)” ซึ่งหนึ่งใน key player คือบริษัท Neo Magnequench ในนิคมอุตสาหกรรมสุรนารี นครราชสีมา ซึ่งจริงๆ แล้วไม่ได้เป็น rare earth producer ในความหมายที่ควรจะเป็น แต่หากเป็นโรงงาน “แปรรูปแรร์เอิร์ทที่ใช้ทำแม่เหล็กถาวร” ส่วนหนึ่งของการดำเนินธุรกิจในระดับโลกของบริษัทแม่ที่ชื่อ Neo ในแคนาดา และมีสำนักงานย่อยในสหรัฐอเมริกา สิงคโปร์ และจีน นอกจากโรงงานผลิตในไทย Neo มีหน่วยงานด้านการขาย การวิจัยและพัฒนาและการผลิตใน 10 ประเทศคือ ญี่ปุ่น จีน เอสโตเนีย สิงคโปร์ เยอรมนี สหราชอาณาจักร แคนาดา สหรัฐอเมริกา และเกาหลีใต้ บริษัท Neo ครอบคลุมการผลิตทางอุตสาหกรรมสามกลุ่มหลักคือ Magnequench, Chemicals & Oxides และ Rare Metals

ข้อมูลจาก ImportYeti ชี้ให้เห็นความเชื่อมโยงระหว่างบริษัทแปรรูปแรร์เอิร์ทที่ใช้ทำแม่เหล็กถาวรที่ดำเนินการในประเทศไทยกับบริษัทต่างๆ ในห่วงโซ่อุปทานของแรร์เอิร์ธที่อยู่ปลายน้ำ ดังแผนผังด้านล่างนี้

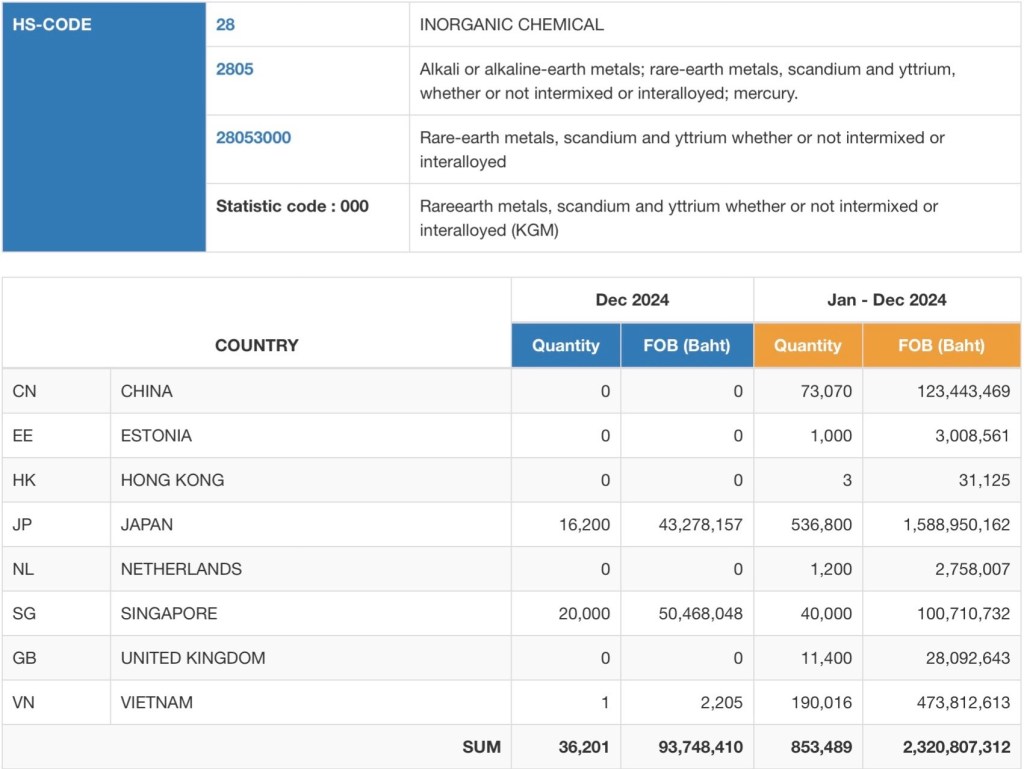

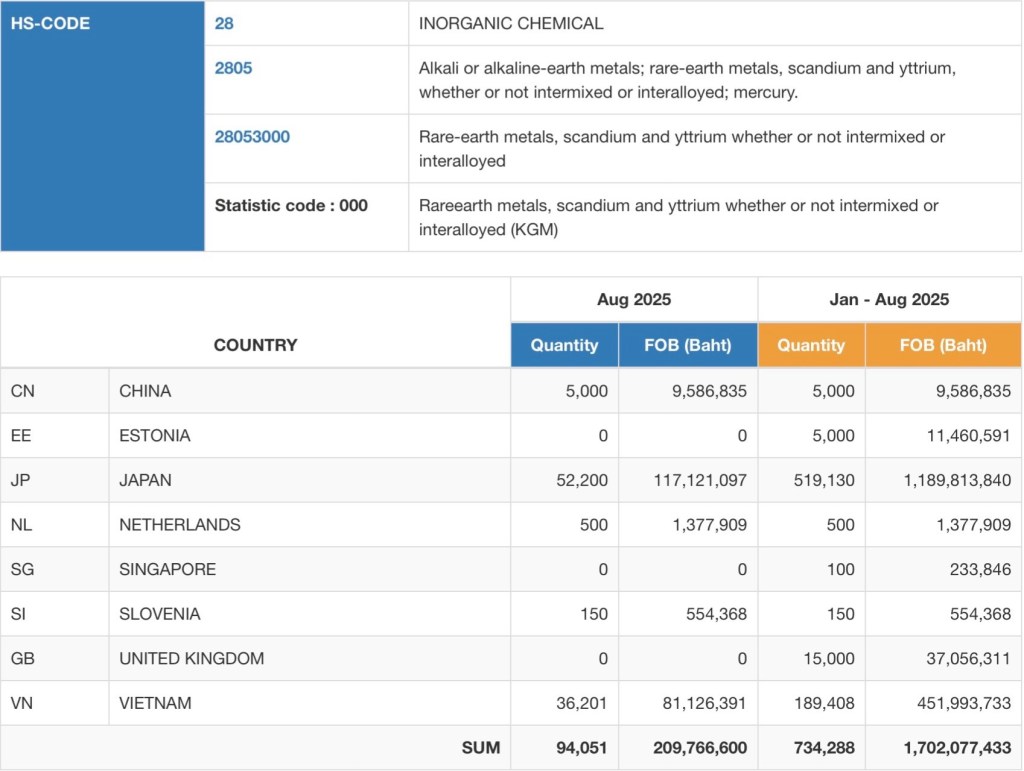

การนำเข้าโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) มายังประเทศไทย

โดยการค้นหาพิกัดอัตราศุลกากร 28053000 (โลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม) ทั้งในส่วนการนำเข้าและส่งออกของประเทศไทย เราจะเห็นภาพรวมที่เน้นย้ำว่า “ไทยเป็นเพียงทางผ่านของห่วงโซ่อุปทานแรร์เอิร์ทอันสลับซับซ้อน” เท่านั้น

ระหว่างปี 2567 ที่ผ่านมา ไทยนำเข้าโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) มากที่สุดในปริมาณ 239 ตันจากมาเลเซีย โดยเฉพาะอย่างยิ่งจากบริษัท Lynas Malaysia Sdn. Bhd. (ซึ่งเป็นบริษัทลูกของ Lynas ในออสเตรเลีย หนึ่งในผู้เล่นคนสำคัญของอุตสาหกรรมแรร์เอิร์ธนอกประเทศจีน) รองลงมาเป็นการนำเข้ามาจากประเทศจีนในปริมาณ 48.5 ตัน

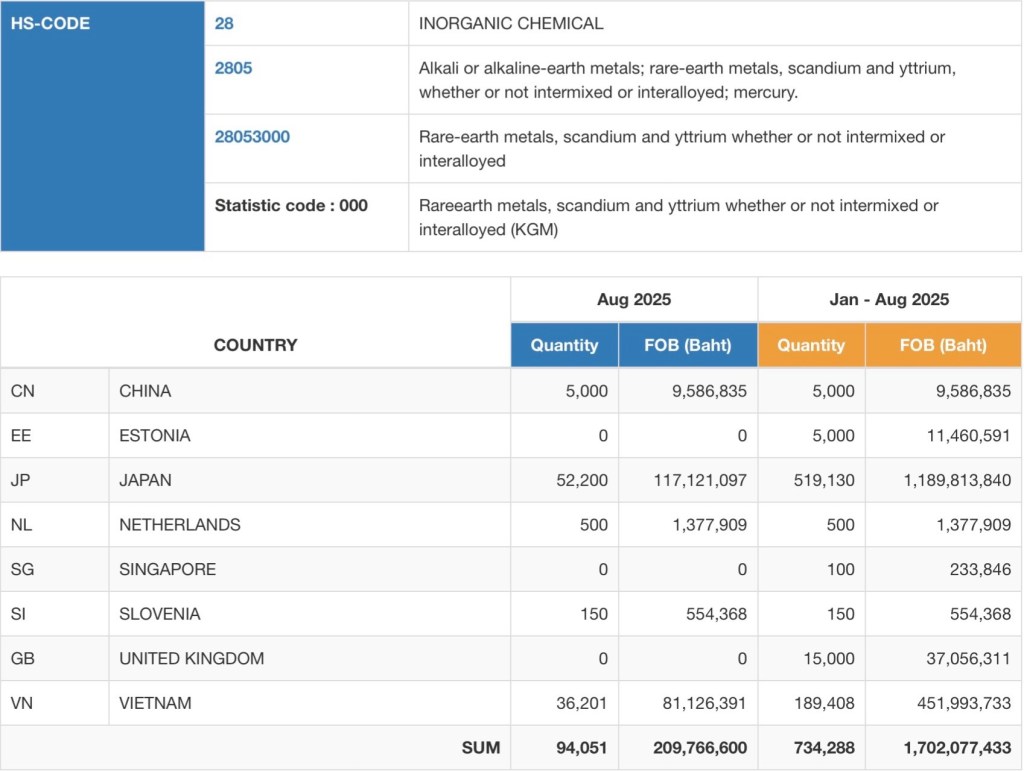

ในปี 2568 จนถึงเดือนสิงหาคม ไทยยังคงนำเข้าโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) มากที่สุดในปริมาณ 105 ตันจากมาเลเซีย รองลงมาเป็นการนำเข้ามาจากเวียดนามในปริมาณ 74 ตัน ถัดไปเป็นจีน (62.5 ตัน) และเอสโทเนีย (40 ตัน)

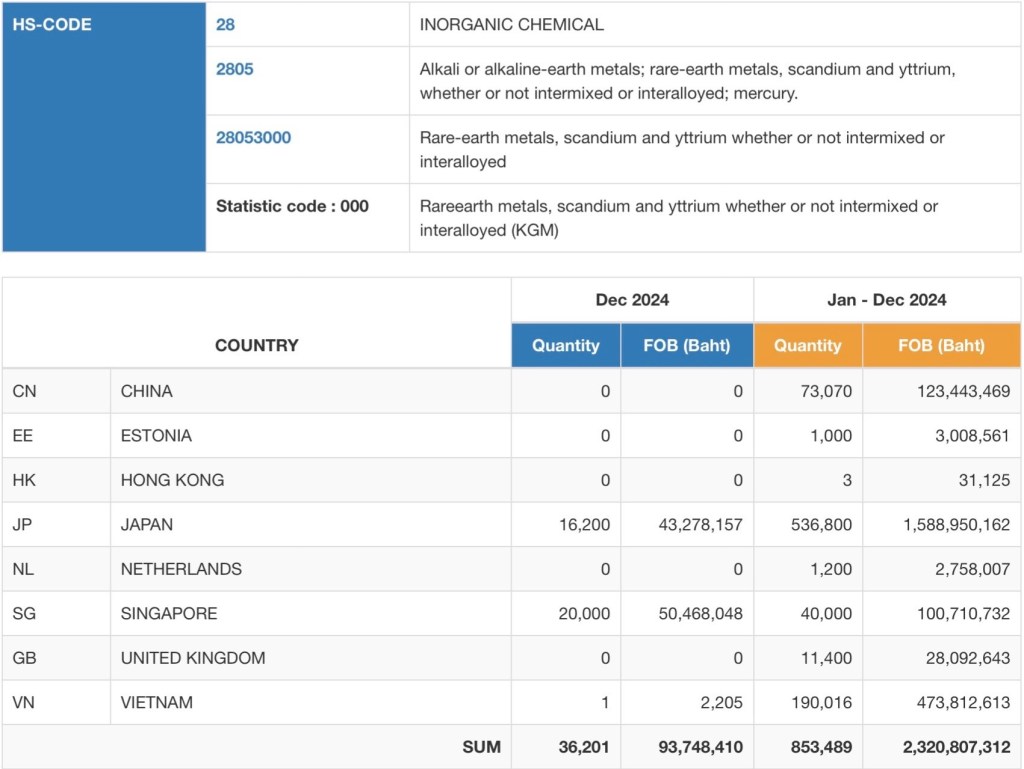

การส่งออกโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) จากประเทศไทย

ระหว่างปี 2567 ที่ผ่านมา ไทยส่งออกโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) มากที่สุดในปริมาณ 536.8 ตันไปยังญี่ปุ่น รองลงมาเป็นเวียดนาม(190 ตัน) จีน(73 ตัน) สิงคโปร์ (40 ตัน) และสหราชอาณาจักร (11.4 ตัน)

ในปี 2568 จนถึงเดือนสิงหาคม ไทยส่งออกโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) มากที่สุดในปริมาณ 519 ตันไปยังญี่ปุ่น รองลงมาเป็นเวียดนาม(189 ตัน) จีน(5 ตัน) เอสโทเนีย (5 ตัน)

จากข้อมูลนำเข้า-ส่งออกโลหะแรร์เอิร์ท สแคนเดียม และอิตเทรียม(พิกัด 28053000) นี้ เป็นเพียงส่วนเสี้ยวหนึ่งของห่วงโซ่อุปทานแรร์เอิร์ธอันสลับซับซ้อนที่มีจีนเป็นผู้เล่นรายใหญ่สุด ห่วงโซ่อุปทานของแรร์เอิร์ธยิ่งซับซ้อนขึ้นไปอีกเมื่อผนวกรวมผู้เล่นรายอื่นๆ ที่ไม่รวมจีนเข้าไปด้วย ดังแผนที่ด้านล่าง

ที่สำคัญคือ จากข้อมูลที่สามารถเข้าถึงได้ที่มีอยู่ Neo Magnequench คือบริษัทอุตสาหกรรมแรร์เอิร์ธที่เป็นผู้เล่นหลักปลายน้ำในบรรดาบริษัทจำนวนหยิบมือที่ดำเนินการในประเทศไทยในเรื่องนี้ แต่เรากลับมีฐานความรู้น้อยมากถึงการผลิตแรร์เอิร์ธที่ต้นทางที่กำลังสร้างหายนะให้กับพื้นที่อนุภูมิภาคแม่น้ำโขงในขณะนี้

แม้กระทั่งข้อมูลที่พอปะติดปะต่อได้ในระดับอาเซียนก็ยังไม่ระบุถึงศักยภาพของ rare earth ทั้งในไทยและเมียนมา ดังแสงในแผนที่ด้านล่าง

ในระดับอาเซียนเอง ผู้เล่นที่มีบทบาทสำคัญในเรื่องอุตสาหกรรมแปรรูป Rare Earth ก็ไม่มีไทยอยู่ในสายตา ดังข้อมูลที่แสดงในตาราง

ดังนั้น การที่บอกว่า ”ไทยขึ้นแท่นอันดับ 6 ของโลกด้านการผลิตแร่หายาก“ นั้นจึงเป็นเรื่องที่สร้างความเข้าใจผิด ทำให้เรามองข้ามผลกระทบที่เป็นภัยคุกคามต่อวิถีชีวิตผู้คนและระบบนิเวศในลุ่มน้ำกก-สาย-รวก-โขงจากการขยายตัวของเหมืองแร่เถื่อนข้ามพรมแดนในเขตรัฐฉาน ทั้งเหมืองที่จัดเป็น critical minerals และแรร์เอิร์ธ

แทนที่เราจะภูมิใจกับความเป็นอันดับ 6 (ปลอมๆ) รัฐบาลไทยต้องชาญฉลาดในฐานะที่ประเทศเป็นทางผ่านของห่วงโซ่อุปทานแรร์เอิร์ทอันสลับซับซ้อน และใช้ประโยชน์จากห่วงโซ่อุปทานนั้นเพื่อต่อกรกับวิกฤตมลพิษข้ามพรมแดน กก-รวก-สาย-โขงให้ถึงที่สุด