ความต้องการใช้ก๊าซฟอสซิลเหลว(LNG) ของประเทศไทยมีแนวโน้มลดลงต่อเนื่อง และการเติบโตทางเศรษฐกิจที่ซบเซาในประเทศคาดว่าจะยิ่งทำให้การบริโภคและการนำเข้าชะลอลง

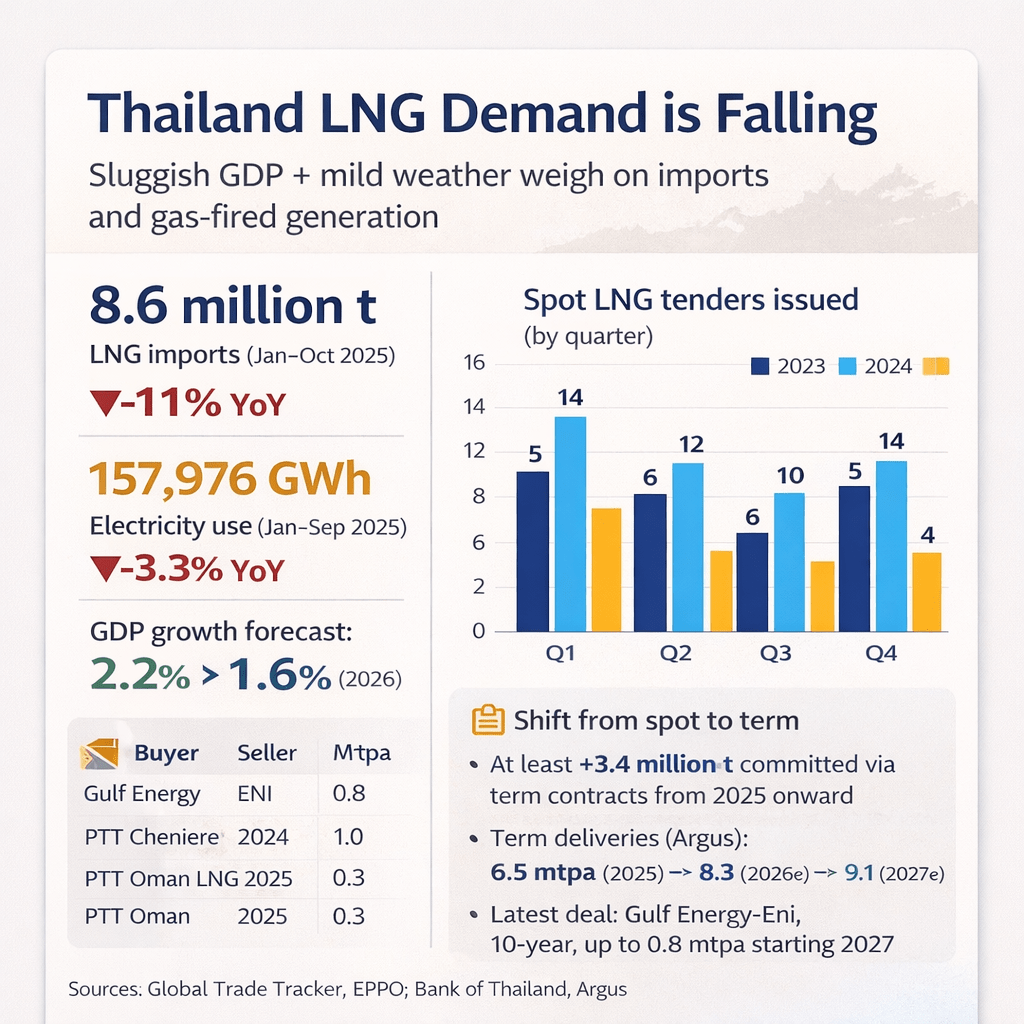

ประเทศไทยนำเข้าก๊าซฟอสซิลเหลว(LNG) ราว 8.6 ล้านตันในช่วงเดือนมกราคม–ตุลาคม 2025 ลดลงประมาณ 11% เมื่อเทียบกับช่วงเดียวกันของปี 2024 ตามข้อมูลจาก Global Trade Tracker

มีการบันทึกการใช้ไฟฟ้ารวม 157,976 กิกะวัตต์ชั่วโมง (GWh) ในช่วงมกราคม–กันยายน 2025 เทียบกับ 163,395 GWh ในช่วงมกราคม–กันยายน 2024 ตามข้อมูลจากสำนักงานนโยบายและแผนพลังงาน (สนพ.) ความต้องการน่าจะถูกจำกัดจากสภาพอากาศที่ไม่ร้อนจัดในปีที่ผ่านมา ทำให้ระดับสำรองก๊าซคงคลังสูงกว่าที่คาด และจำกัดความต้องการเดินเครื่องผลิตไฟฟ้าจากก๊าซเพิ่มเติม

ก่อนหน้านี้ ความต้องการใช้ก๊าซของประเทศไทยถูกคาดการณ์ว่าจะเพิ่มขึ้นต่อเนื่องไปจนถึงปี 2030 ตามแผนบริหารจัดการก๊าซของประเทศ (ร่าง) สำหรับปี 2024–2037

แต่ขณะนี้ความต้องการมีแนวโน้มจะลดลง เนื่องจากคาดว่าอัตราการเติบโตของ GDP ไทยจะชะลอลงเหลือ 2.2% ในปี 2025 และ 1.6% ในปี 2026 ลดลงจากระดับ 2.5% ในปี 2024 ตามการคาดการณ์ของธนาคารแห่งประเทศไทย

การใช้ก๊าซธรรมชาติในปี 2024 อยู่ที่ 4.496 พันล้านลูกบาศก์เมตรต่อวัน (bn m³/d) เพิ่มขึ้น 2.2% จากปีก่อนหน้า ตามข้อมูลจาก สนพ. การผลิตไฟฟ้าและการใช้ก๊าซในอุตสาหกรรมปิโตรเคมีและอุตสาหกรรมอื่น ๆ เพิ่มขึ้น 6% และราว 7% ตามลำดับ ซึ่งเป็นส่วนสำคัญของการเพิ่มขึ้นโดยสอดคล้องกับการขยายตัวของเศรษฐกิจในปีนั้น อย่างไรก็ดี การใช้ก๊าซธรรมชาติในภาคอุตสาหกรรมกลับลดลงราว 13% จากการชะลอตัวของการผลิตสินค้าอุตสาหกรรม และผู้ร่วมตลาดคาดว่าการชะลอตัวนี้น่าจะต่อเนื่องในปีนี้

แนวโน้มตลาดสปอต (Spot trends)

ความสนใจของไทยต่อก๊าซฟอสซิลเหลว(LNG) ยังคงขับเคลื่อนหลัก ๆ จากการผลิตไฟฟ้าด้วยก๊าซในภาคอุตสาหกรรมและภาคไฟฟ้า ซึ่งให้ความสำคัญกับความเสถียรด้านราคาเป็นหลัก เทรดเดอร์บางรายกล่าว

ประเทศไทยได้ผูกพันสัญญาระยะยาว (term contracts) เพิ่มอีกอย่างน้อย 3.4 ล้านตันของก๊าซฟอสซิลเหลว(LNG) สำหรับการส่งมอบตั้งแต่ปี 2025 เป็นต้นไป ซึ่งอาจสะท้อนความต้องการซื้อแบบสปอตที่ลดลง เพราะศักยภาพการเติบโตของความต้องการไฟฟ้ามีจำกัด ล่าสุด Gulf Energy ซึ่งเป็นยูทิลิตี้ของไทย ได้ลงนามสัญญาระยะยาว 10 ปีเพื่อรับก๊าซฟอสซิลเหลว(LNG) สูงสุด 800,000 ตันต่อปีจาก Eni ของอิตาลี ด้วยดีลล่าสุดระหว่าง Gulf Energy และ Eni ไทยอาจได้รับก๊าซฟอสซิลเหลว(LNG) ผ่านสัญญาระยะยาวรวมสูงสุด 9.1 ล้านตันต่อปีในปี 2027 เพิ่มจาก 6.5 ล้านตันต่อปีในปี 2025 และคาดการณ์ 8.3 ล้านตันต่อปีในปี 2026 ตามข้อมูลของ Argus

จำนวนการประกาศประมูลซื้อแบบสปอต (spot tenders) ของผู้นำเข้าไทยลดลงอย่างเห็นได้ชัด จากเฉลี่ยราว 12–13 ครั้งต่อไตรมาสในปี 2024 เหลือเพียงต่ำกว่า 7 ครั้งต่อไตรมาสในปี 2025 (นับถึงสิ้นเดือนพฤศจิกายน) ตามข้อมูลของ Argus (ดูกราฟ) ทั้งที่มีผู้เล่นรายใหม่ในภาคเอกชนเข้ามานำเข้า ได้แก่ B Grimm Power, Gulf Energy และ Hin Kong Power

เอเชียตะวันออกเฉียงใต้ (Southeast Asia)

ความต้องการก๊าซฟอสซิลเหลว(LNG) ในภูมิภาคเอเชียตะวันออกเฉียงใต้โดยรวมอาจถูกจำกัดเช่นกัน จากภาวะขาดแคลนกังหันก๊าซ (gas turbine) และต้นทุนการผลิตที่เพิ่มขึ้น ฟิลิปปินส์และเวียดนามมีแผนเพิ่มกำลังการผลิตไฟฟ้าจากก๊าซ แต่คิวค้างในการผลิตกังหันก๊าซจำนวนมากอาจทำให้โครงการล่าช้า

ดังนั้น ความต้องการก๊าซฟอสซิลเหลว(LNG) ในภูมิภาคอาจถูก “เพดาน” ไว้ แม้ราคา LNG แบบสปอตจะมีแนวโน้มลดลงจากคลื่นอุปทานก๊าซฟอสซิลเหลว(LNG) ระลอกใหม่ที่จะเข้าสู่ตลาดตั้งแต่ปี 2026 เป็นต้นไป ตัวอย่างเช่น โครงการ LNG Canada ขนาด 14 ล้านตันต่อปี โดยเทรนที่สองขนาด 7 ล้านตันต่อปีได้กลับมาเดินเครื่องเมื่อไม่นานมานี้ เพิ่มปริมาณอุปทานในฝั่งแปซิฟิก

อย่างไรก็ตาม อาจมีดีมานด์บางส่วนจากอินโดนีเซีย โดย PLN รัฐวิสาหกิจไฟฟ้าของอินโดนีเซียต้องการ 104 เที่ยวเรือ (cargoes) ในปี 2026 ขณะที่ PGN ผู้จัดจำหน่ายก๊าซของรัฐอาจต้องการมากถึง 19 เที่ยวเรือในช่วงเวลาเดียวกัน ตามที่เจ้าหน้าที่ระดับสูงจากกระทรวงพลังงานและทรัพยากรแร่ของอินโดนีเซียให้ข้อมูลกับ Argus