ประเด็นสำคัญ

- ประเทศสมาชิกอาเซียนมีแผนจะนำเข้าก๊าซฟอสซิลเหลวเพิ่มขึ้น รวมถึงเป็นส่วนหนึ่งของการเจรจาภาษีกับรัฐบาลทรัมป์

- ประเทศในเอเชียตะวันออกเฉียงใต้กำลังวางแผนลงทุนในโครงสร้างพื้นฐานการนำเข้าก๊าซฟอสซิลเหลว ซึ่งคาดว่าจะมีมูลค่ารวมประมาณ 11.8 พันล้านดอลลาร์สหรัฐ

- เนื่องจากก๊าซฟอสซิลเหลวเป็นเชื้อเพลิงที่ต้องนำเข้าอย่างต่อเนื่อง ประสบการณ์ที่ผ่านมาในอาเซียนแสดงให้เห็นว่ามีทั้งข้อดีและข้อเสียต่อความมั่นคงด้านพลังงาน เพราะอาจมีช่วงเวลาที่ราคาไม่สามารถรับได้ หรือเกิดปัญหาการหยุดชะงักของอุปทาน

- ปัจจุบันเอเชียต้องเผชิญกับความเสี่ยงของความผันผวนของราคาก๊าซฟอสซิลเหลวและความต้องการก๊าซฟอสซิลเหลวจากยุโรปที่อาจพุ่งสูงขึ้นอย่างกะทันหัน ในช่วงไม่กี่ปีที่ผ่านมา ผู้ค้าหันเหเรือบรรทุกก๊าซฟอสซิลเหลวจากเอเชียไปยังยุโรปเพื่อขายได้ราคาที่สูงกว่า และแนวโน้มนี้มีโอกาสจะดำเนินต่อไปหากความต้องการก๊าซฟอสซิลเหลวในยุโรปยังคงสูง

- ประเทศในเอเชียตะวันออกเฉียงใต้มีทางเลือกอื่นนอกจากการนำเข้าก๊าซฟอสซิลเหลว ที่สามารถเพิ่มความเป็นอิสระด้านพลังงานและความยืดหยุ่นได้

- ทางเลือกเหล่านี้รวมถึงการลงทุนในโครงข่ายไฟฟ้าอาเซียน (ASEAN Power Grid) และใช้โอกาสจากการที่ประธานาธิบดีทรัมป์เพิ่งประกาศเก็บภาษีแผงโซลาร์จากประเทศในเอเชียตะวันออกเฉียงใต้ เพื่อนำฐานการผลิตพลังงานสะอาดกลับมามุ่งเน้นติดตั้งพลังงานหมุนเวียนภายในประเทศให้มากขึ้น

คำมั่นของก๊าซฟอสซิลเหลวต่อความมั่นคงด้านพลังงานในอาเซียน

มีแรงส่งที่เข้มข้นขึ้นต่อแนวคิดที่ว่าการนำเข้าก๊าซฟอสซิลเหลวเพิ่มขึ้น รวมถึงจากสหรัฐฯ เป็นวิธีสำคัญในการเสริมสร้างความมั่นคงด้านพลังงานในเอเชียตะวันออกเฉียงใต้ ญี่ปุ่นได้ผลักดันก๊าซฟอสซิลเหลวให้เป็นหนึ่งในทางเลือกเพื่อเพิ่มความมั่นคงด้านพลังงานและลดการปล่อยก๊าซเรือนกระจก ภายใต้โครงการ Asia Zero Emission Community (AZEC)

เหตุผลหนึ่งที่ผู้สนับสนุนการใช้ก๊าซฟอสซิลเหลวในเอเชียตะวันออกเฉียงใต้มักหยิบยกขึ้นมาคือ ก๊าซฟอสซิลเหลวช่วยลดการพึ่งพาผู้จัดหาพลังงานหรือเส้นทางขนส่งบางประเทศ ทำให้ระบบอุปทานมีความยืดหยุ่นมากขึ้น

แนวคิดเรื่องความมั่นคงด้านพลังงานนี้ได้รับแรงขับจากการที่กำลังการผลิตก๊าซฟอสซิลเหลวทั่วโลกกำลังจะเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะจากสหรัฐอเมริกาและกาตาร์ที่กำลังขยายโครงสร้างพื้นฐานการส่งออก ข้อมูลจาก International Energy Agency (IEA) ระบุว่า กำลังการส่งออกก๊าซฟอสซิลเหลวรวมทั่วโลกคาดว่าจะเพิ่มขึ้น 33% ระหว่างปี 2024–2028 จาก 665 พันล้านลูกบาศก์เมตรต่อปี เป็น 884 พันล้านลูกบาศก์เมตรต่อปี

ประเทศในเอเชียตะวันออกเฉียงใต้ คาดว่าจะเพิ่มการใช้ก๊าซฟอสซิลเพื่อตอบสนองความต้องการพลังงานที่เพิ่มขึ้น พร้อมกับเร่งเปลี่ยนผ่านออกจากถ่านหิน ในกระบวนการนี้ พวกเขาได้หันมาพึ่งก๊าซฟอสซิลเหลวโดยมีแผนลงทุน 11.8 พันล้านดอลลาร์สหรัฐเพื่อขยายขีดความสามารถในการนำเข้า นอกจากนี้ การที่สหรัฐฯ เพิ่งประกาศเก็บภาษีขนาดใหญ่ต่อประเทศในภูมิภาคนี้ ยิ่งสร้างแรงจูงใจให้ประเทศที่ได้รับผลกระทบแสดงท่าทีชัดเจนว่าพวกเขาต้องการซื้อมาก๊าซฟอสซิลเหลวจากสหรัฐฯ เพิ่มขึ้น

ตลาดก๊าซฟอสซิลเหลวในภูมิภาคปัจจุบันและแผนการขยายในระดับประเทศ

ประเทศไทยเป็นหนึ่งในผู้นำเข้าก๊าซฟอสซิลเหลวที่มีความชัดเจนมากที่สุดในภูมิภาค โดยตามแผนก๊าซ 2040 (Gas Plan 2040) ประเทศไทยตั้งเป้าจะเพิ่มสัดส่วนก๊าซฟอสซิลเหลวที่ใช้ตอบสนองความต้องการก๊าซทั้งหมดจาก 31% ในปี 2024 เป็นประมาณ 40% ภายในปี 2030 คาดการณ์ว่าในช่วงกลางทศวรรษ 2030 การผลิตไฟฟ้าราว 41% จะมาจากโรงไฟฟ้าก๊าซ

ในเดือนเมษายน 2025 ระหว่างการเจรจากับประธานาธิบดีทรัมป์เรื่องภาษี ประเทศไทยประกาศว่าจะนำเข้าก๊าซฟอสซิลเหลวจากสหรัฐฯ เพิ่มอีก 1 ล้านตันในปี 2026 และจะนำเข้าเพิ่มอีก 1 ล้านตันในช่วงห้าปีถัดไป ในเดือนพฤษภาคม 2025 บริษัท ปตท. (PTT) ซึ่งเป็นรัฐวิสาหกิจด้านน้ำมันและก๊าซ ระบุว่าพร้อมสนับสนุนโดยนำเข้าก๊าซฟอสซิลเหลวจากสหรัฐฯ เพิ่มขึ้น รวมถึงจากโครงการ Alaska LNG

เวียดนาม เริ่มนำเข้าก๊าซฟอสซิลเหลวในปี 2023 ตามแผนพัฒนากำลังการผลิตไฟฟ้าล่าสุด ประเทศตั้งเป้าผลิตไฟฟ้า 22,524 เมกะวัตต์จากก๊าซฟอสซิลเหลวภายในปี 2030 (เพื่อเปรียบเทียบ แผนดังกล่าวกำหนดการใช้ก๊าซธรรมชาติภายในประเทศสูงสุด 14,930 เมกะวัตต์ ถ่านหิน 31,055 เมกะวัตต์ และพลังงานแสงอาทิตย์สูงสุด 73,416 เมกะวัตต์) และได้ออกหนังสือค้ำประกันสนับสนุนโครงการดังกล่าวแล้ว นอกจากนี้ ในเดือนพฤษภาคม 2025 เวียดนามปรับลดภาษีนำเข้าก๊าซฟอสซิลเหลวจาก 5% เหลือ 2% ในเดือนมีนาคม เวียดนามลงนามข้อตกลงกับผู้จัดหาก๊าซสหรัฐฯ และในเดือนพฤษภาคมได้รับเรือก๊าซจากรัสเซียเที่ยวแรก

ฟิลิปปินส์ ก็เริ่มนำเข้าก๊าซฟอสซิลเหลวในปี 2023 ในเดือนมีนาคม 2025 ฟิลิปปินส์บรรลุข้อตกลงกับบริษัทการค้า Vitol เพื่อซื้อก๊าซฟอสซิลเหลว 8 ล้านตันในระยะเวลา 10 ปี (ประมาณ 103 เที่ยวเรือ) และกำลังพิจารณานำเข้าจากอลาสก้าในอนาคต ตามสถานการณ์อ้างอิงในแผนพัฒนากำลังการผลิตไฟฟ้า ฟิลิปปินส์อาจเพิ่มการนำเข้าก๊าซฟอสซิลเหลวจากศูนย์ตันในปี 2022 เป็น 24.3 ล้านตันเทียบเท่าน้ำมันภายในปี 2050

มาเลเซีย เป็นผู้ส่งออกก๊าซฟอสซิลเหลวรายสำคัญ แต่ในขณะที่ประเทศลดการใช้ถ่านหิน คาดว่าบางส่วนของก๊าซฟอสซิลเหลวที่ส่งออกอาจถูกนำกลับมาใช้ในประเทศ แหล่งสำรองที่ลดลงอาจทำให้มาเลเซียต้องเพิ่มการนำเข้าในอนาคต Petronas ซึ่งเป็นรัฐวิสาหกิจด้านพลังงาน กำลังเจรจาซื้อก๊าซฟอสซิลเหลวปีละ 1 ล้านตัน จากโรงงานของ Commonwealth LNG ในรัฐลุยเซียนาตั้งแต่ปี 2024 และอาจบรรลุข้อตกลงเร็วๆ นี้

อินโดนีเซีย ก็เป็นผู้ส่งออกเช่นกัน แต่กำลังใช้ก๊าซฟอสซิลเหลวมากขึ้นเพื่อตอบสนองความต้องการในประเทศ รัฐบาลกำลังผลักดันโครงการเปลี่ยนโรงไฟฟ้าดีเซลไปใช้ก๊าซฟอสซิลเหลว ซึ่งจะทำให้การบริโภคก๊าซเพิ่มขึ้น และอาจทำให้อินโดนีเซีย กลายเป็นผู้นำเข้าก๊าซสุทธิภายในทศวรรษ 2040 ในเดือนเมษายน ประเทศได้ประกาศว่ากำลังพิจารณานำเข้าก๊าซฟอสซิลเหลวจากสหรัฐฯ เพิ่มขึ้น เป็นส่วนหนึ่งของการเจรจาภาษี

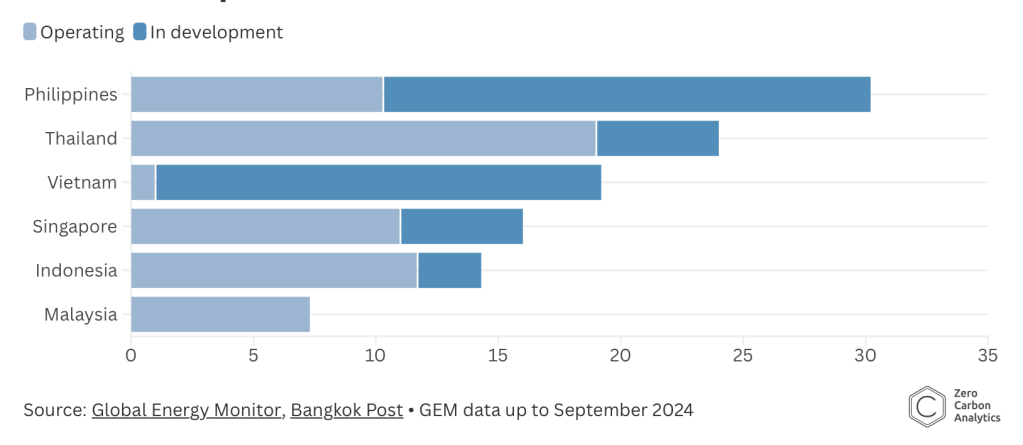

ในแผนทั้งหมดนี้ คาดว่าขีดความสามารถการนำเข้าก๊าซฟอสซิลเหลวในภูมิภาคจะขยายเพิ่มขึ้น ประเทศไทยมีความสามารถการนำเข้าที่ดำเนินการอยู่มากที่สุดที่ 19 ล้านตันต่อปี และวางแผนสร้างท่าเทียบเรือใหม่ที่มาบตาพุด เพิ่มอีก 5 ล้านตันต่อปี เวียดนามมี 14 โครงการที่จะเพิ่มขีดความสามารถจาก 1 ล้านตันเป็น 19.2 ล้านตันต่อปี ขณะที่ ฟิลิปปินส์มี 8 โครงการที่อาจเพิ่มขีดความสามารถเกือบ 200% ขึ้นเป็น 30.2 ล้านตันต่อปี (ดูแผนภาพที่ 1)

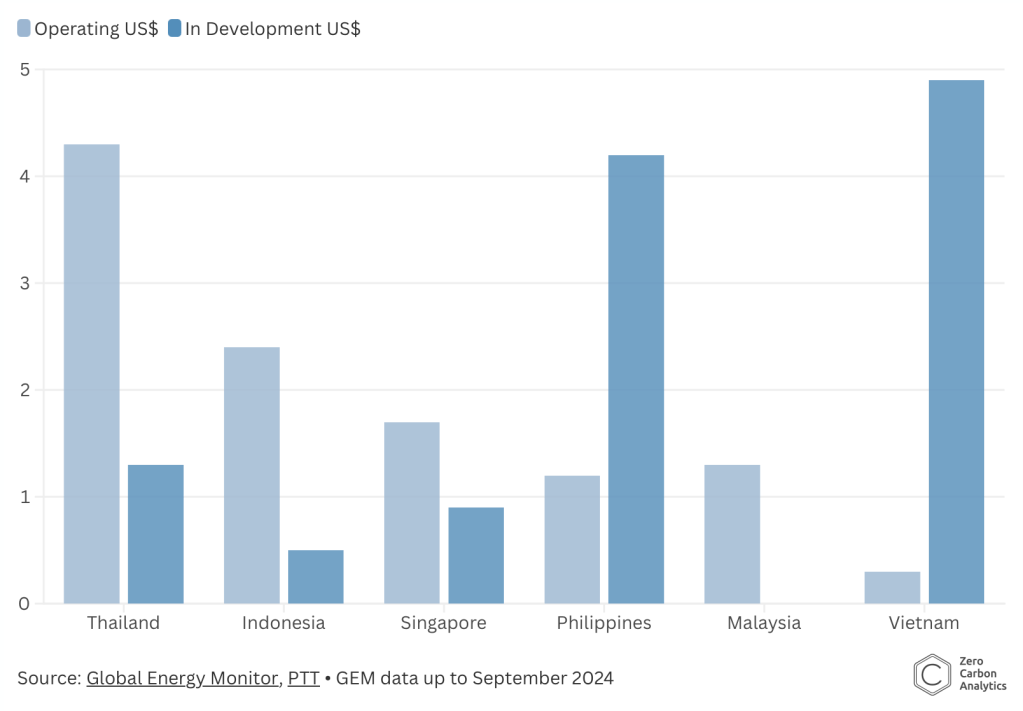

โครงการใหม่เหล่านี้คาดว่าจะมีค่าใช้จ่ายประมาณ 4.9 พันล้านดอลลาร์สหรัฐในเวียดนาม และ 4.2 พันล้านดอลลาร์สหรัฐในฟิลิปปินส์ (ดูแผนภาพที่ 2) หากโครงการก๊าซฟอสซิลเหลวทั้งหมดที่อยู่ระหว่างพัฒนาในเอเชียตะวันออกเฉียงใต้ (ทั้งที่เสนอและกำลังก่อสร้าง) แล้วเสร็จ จะทำให้ภูมิภาคนี้มีขีดความสามารถการนำเข้ารวม 111 ล้านตันต่อปี และต้องใช้เงินลงทุนรวม 11.8 พันล้านดอลลาร์สหรัฐ

โครงสร้างพื้นฐานก๊าซฟอสซิลเหลวที่วางแผนไว้จะสร้างผู้นำการนำเข้ารายใหม่ (ล้านตันต่อปี) (หมายเหตุ: mtpa = million tonnes per annum = ล้านตันต่อปี)

เวียดนามและฟิลิปปินส์มีมูลค่าการลงทุนโครงการนำเข้าก๊าซฟอสซิลเหลวโดยประมาณสูงที่สุด (พันล้านดอลลาร์สหรัฐ)

บันทึกผลงานของก๊าซฟอสซิลเหลวต่อความมั่นคงด้านพลังงานในอาเซียนที่ไม่สม่ำเสมอ

แม้จะมีแนวคิดที่ว่าการนำเข้าก๊าซฟอสซิลเหลวจะช่วยเสริมสร้างความมั่นคงด้านพลังงาน และแม้หลายประเทศได้เดินหน้าวางแผนเพิ่มการพึ่งพาการนำเข้า แต่ในทางปฏิบัติก๊าซฟอสซิลเหลวกลับมีผลงานที่ไม่สม่ำเสมอในการบรรลุตัวชี้วัดความมั่นคงด้านพลังงานทั่วไป เช่น ความมั่นคงของอุปทาน และ ความสามารถในการเข้าถึงในราคาที่เหมาะสม

วิกฤตพลังงานปี 2022 แสดงให้เห็นชัดว่าราคาก๊าซฟอสซิลเหลวสามารถพุ่งสูงจนไม่สามารถจ่ายได้ในเวลาอันรวดเร็ว และการที่เรือบรรทุกก๊าซถูกเปลี่ยนเส้นทางจากเอเชียไปยุโรปในช่วงไม่กี่ปีที่ผ่านมาสะท้อนว่าก๊าซไม่ได้มาถึงตามแผนเสมอไป

ความผันผวนของราคาก๊าซฟอสซิลเหลวในตลาดโลกที่เชื่อมโยงกันมากขึ้นซึ่งราคาของเอเชียและยุโรปมีความสัมพันธ์กันสูง เป็นอีกปัจจัยสำคัญที่โต้แย้งต่อข้ออ้างว่าก๊าซฟอสซิลเหลวจะช่วยเสริมความมั่นคงด้านพลังงานของอาเซียนได้

ความเข้าใจเรื่องความมั่นคงด้านพลังงานที่ได้รับการปรับปรุงใหม่ นับตั้งแต่ก่อตั้งขึ้นในช่วงกลางทศวรรษ 1970 ภายหลังวิกฤตน้ำมันและภาวะเศรษฐกิจถดถอยที่ตามมา สำนักงานพลังงานสากล (IEA) ได้ให้นิยามความมั่นคงด้านพลังงานโดยยึดตาม ความสามารถในการเข้าถึงแหล่งพลังงานและราคาที่สามารถจ่ายได้ กล่าวคือ มีอุปทานเพียงพอหรือไม่ และราคาพลังงานอยู่ในระดับที่เข้าถึงได้หรือไม่ อย่างไรก็ตาม โลกได้เปลี่ยนแปลงไปมากนับตั้งแต่ยุค 1970 และ ความหมายของความมั่นคงด้านพลังงานก็เปลี่ยนไปเช่นกันตามที่ World Energy Outlook 2024 ของ IEA เน้นย้ำว่า “แนวโน้มตลาดที่เปลี่ยนแปลง ความไม่แน่นอนทางภูมิรัฐศาสตร์ เทคโนโลยีเกิดใหม่ การเปลี่ยนผ่านสู่พลังงานสะอาดที่ก้าวหน้า และผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศที่เพิ่มขึ้น ล้วนกำลังเปลี่ยนความหมายของระบบพลังงานที่มั่นคง” ในสรุปการประชุม Summit on the Future of Energy Security ซึ่งจัดโดย IEA และรัฐบาลสหราชอาณาจักรในเดือนเมษายน 2025 ผู้จัดประชุมได้ระบุว่า แนวทางแบบองค์รวมต่อความมั่นคงด้านพลังงาน ควรเน้นความสำคัญของเทคโนโลยีพลังงานสะอาด ซึ่งสามารถ (1)เปิดโอกาสในการกระจายแหล่งพลังงาน (2) ใช้ทรัพยากรภายในประเทศ (3) ลดการพึ่งพาการนำเข้า (4) ปกป้องผู้บริโภคจากความผันผวนของตลาดเชื้อเพลิงฟอสซิล ผลกระทบจากการพึ่งพาราคาพลังงานฟอสซิลที่ผันผวน ปรากฏชัดในช่วงวิกฤตพลังงานปี 2021–2022 เมื่อราคาก๊าซ ถ่านหิน และน้ำมันพุ่งสูงขึ้น สร้างความเสียหายทางสังคมและเศรษฐกิจอย่างรุนแรงต่อประชาชนจำนวนมากทั่วโลก

อดีตคือบทเรียน: บทเรียนจากแรงสั่นสะเทือนทางภูมิรัฐศาสตร์ครั้งล่าสุด

ในการประเมินศักยภาพของก๊าซฟอสซิลเหลวในการสร้างความมั่นคงด้านพลังงาน สิ่งสำคัญคือต้องเข้าใจรูปแบบวิธีการจัดหาที่หลากหลาย สัญญาระยะยาวจะกำหนดกลไกราคาและตารางส่งมอบครอบคลุม 20–25 ปี โดยในเอเชีย ราคามักจะอ้างอิงตามราคาน้ำมันดิบ แต่ปัจจุบันบางครั้งก็เชื่อมโยงกับถ่านหินหรืออ้างอิงราคาที่ศูนย์ซื้อขายเฉพาะในสหรัฐฯ หรือเอเชีย เดิมทีสัญญาระยะยาวเป็นรูปแบบหลักของการซื้อขายก๊าซฟอสซิลเหลวและในปัจจุบันก็ยังคงมีปริมาณการซื้อขายลักษณะนี้สูงทั้งในระดับโลกและในเอเชีย แต่ก็มีทางเลือกที่ยืดหยุ่นมากขึ้น เช่น สัญญาระยะสั้น (ไม่เกิน 4 ปี) และ ตลาดซื้อขายรายเที่ยว (spot markets) การซื้อในตลาด spot ทำให้ผู้ซื้อตอบสนองตามความต้องการได้คล่องตัวขึ้น แต่ก็ต้องเผชิญความผันผวนของราคาสูงกว่าโดย International Group of Liquefied Natural Gas Importers (GIIGNL) ให้นิยาม “ตลาด spot แท้จริง” ว่าเป็นปริมาณที่ส่งมอบภายใน 3 เดือนจากวันซื้อขาย

เมื่อดูตามทิศทางราคาปัจจุบัน อาจดูเหมือนว่าก๊าซฟอสซิลเหลวจะสามารถตอบโจทย์ตัวชี้วัดความมั่นคงด้านพลังงานของ IEA ในเรื่องราคาที่เข้าถึงได้ ปี 2025 ราคาก๊าซฟอสซิลเหลวในตลาด spot เอเชียกำลังลดลง ส่วนหนึ่งเพราะความกังวลเรื่องเศรษฐกิจโลกชะลอตัวจากสงครามการค้า แนวโน้มทั่วไปคือราคาน่าจะลดลงต่อในอีกไม่กี่ปีข้างหน้า ซึ่งอาจทำให้ภูมิภาคนี้เข้าถึงได้มากขึ้น

อย่างไรก็ตาม แม้ราคาจะลดลง ความผันผวนของราคายังคงเป็นปัญหาโดยเฉพาะในตลาด spot ซึ่งการเปลี่ยนแปลงกะทันหันอาจกระทบทั้งราคาและความมั่นคงของอุปทานเพราะสินค้าถูกขายให้ผู้ที่ยื่นราคาสูงที่สุด ความผันผวนยังส่งผลต่อผู้ซื้อที่มีสัญญาด้วย

การเชื่อมโยงตลาดก๊าซทั่วโลกที่เพิ่มขึ้น ทำให้ความสัมพันธ์ของราคาก๊าซยุโรป (TTF) และราคาเอเชีย (JKM) แข็งแกร่งขึ้นตั้งแต่ปี 2019 ซึ่งหมายความว่า เมื่อราคาก๊าซยุโรปขึ้นก็สามารถดันราคาก๊าซฟอสซิลเหลวในเอเชียขึ้นตาม หากเกิดขึ้นพร้อมกับที่เอเชียต้องการก๊าซจะยิ่งทำให้ราคาพุ่งสูงขึ้น

นี่คือสิ่งที่เกิดขึ้นในปี 2021–2022 เมื่อยุโรปเริ่มแย่งซื้อตลาด spot หลังรัสเซียบุกยูเครนในกุมภาพันธ์ 2022 ผลที่ตามมา คือ หลายประเทศในเอเชีย เช่น ปากีสถานและบังกลาเทศ ไม่สามารถซื้อหรือจ่ายค่าก๊าซได้ สัญญานำเข้าของปากีสถานบางส่วนถูกผู้ขายยกเลิกเพื่อเอาก๊าซไปขายยุโรป ซึ่งสะท้อนว่า แม้จะมีสัญญาก็ไม่ได้รับประกันความมั่นคงด้านอุปทาน

โดยรวมแล้ว สถาบันเศรษฐศาสตร์พลังงานญี่ปุ่นและสถาบันวิจัยเศรษฐกิจอาเซียนและเอเชียตะวันออก (ERIA) ซึ่งสนับสนุนการใช้ก๊าซฟอสซิลเหลวในภูมิภาคยอมรับว่า ช่วงปี 2020–2022 เป็นช่วงที่ราคาผันผวนมากขึ้นและเมื่อบวกราคาที่สูง ก็ “สร้างผลกระทบรุนแรงต่อการพัฒนาเศรษฐกิจและการเดินหน้าแผนลดคาร์บอน” ในอาเซียน

ในประเทศไทย การนำเข้าก๊าซฟอสซิลเหลวที่แพงขึ้นในปี 2022 เป็นปัจจัยหลักที่ทำให้ราคาค่าไฟพุ่ง ช่วงนั้นตรงกับที่ การนำเข้าก๊าซเพิ่มขึ้น 28% เพื่อชดเชยอุปทานในประเทศและท่อส่งที่ลดลง IEEFA ประเมินว่า การนำเข้าที่เพิ่มขึ้นทำให้ราคาก๊าซในประเทศเพิ่มขึ้นสองเท่าและผลักดันค่าไฟฟ้าแตะระดับสูงสุด รัฐบาลจึงต้องออกมาตรการช่วยเหลือผู้บริโภคหลายรูปแบบ และแม้ต้นทุนเชื้อเพลิงจะเพิ่มขึ้น แต่หน่วยงานกำกับดูแลไม่ขึ้นค่าไฟจนถึงเมษายน 2022 หลังจากนั้น จึงปรับขึ้นค่าไฟ 6.4% ในเดือนพฤษภาคม–สิงหาคม และ 17% ในเดือนกันยายน–ธันวาคม แต่ก็ยังไม่ครอบคลุมต้นทุนก๊าซที่พุ่งสูงขึ้น รัฐบาลต้องใช้งบประมาณถึง 75,000 ล้านบาท (2.2 พันล้านดอลลาร์สหรัฐ) เพื่อชดเชยค่าไฟช่วง 4 เดือนแรกของปี 2023 แม้หลังจากนั้นราคาจะลดลง แต่ตัวอย่างผลกระทบระยะยาวคือ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ต้องใช้รายได้ค่าไฟปัจจุบันมาชดเชยการขาดทุนจากช่วงราคาก๊าซสูง

ในสิงคโปร์ รัฐบาลยืนยันในตุลาคม 2022 ว่าราคาก๊าซฟอสซิลเหลวที่เพิ่มขึ้นทำให้ค่าไฟสูงขึ้น รายงานระบุว่าสัญญานำเข้าก๊าซเพิ่มขึ้น 50% ต่อปี ส่วนราคาตลาด spot เพิ่มขึ้น 224% ระหว่างสิงหาคม 2021 ถึงสิงหาคม 2022 ส่วนต่างนี้ชี้ให้เห็นว่าสัญญาระยะยาวอาจช่วยป้องกันความผันผวนได้บางส่วนแต่ไม่ทั้งหมด

บริษัท SP Group ระบุว่าราคาก๊าซที่สูงขึ้นทั่วโลกเป็นปัจจัยทำให้ค่าไฟ เพิ่มขึ้น 8% (2.21 เซนต์ต่อกิโลวัตต์-ชั่วโมง) ในไตรมาส 3 ปี 2022 เทียบกับไตรมาสก่อนหน้า การเพิ่มขึ้นของราคาก๊าซยัง สร้างภาระให้การคลังสาธารณะ รัฐบาลจึงมอบเงินช่วยเหลือ 100 ดอลลาร์สหรัฐต่อครัวเรือน เป็นส่วนหนึ่งของแพ็กเกจ 1.5 พันล้านดอลลาร์ ช่วยประชาชนรับมือกับเงินเฟ้อ

ความกังวลเรื่องค่าเงิน

วิกฤตพลังงานปี 2022 ยังแสดงให้เห็นว่าประเทศในเอเชียตะวันออกเฉียงใต้อยู่ในจุดเสียเปรียบเมื่อต้องซื้อก๊าซฟอสซิลเหลวเนื่องจากตามที่ Asia Natural Gas & Energy Association (ซึ่งสนับสนุนการใช้ก๊าซฟอสซิลเหลว) ระบุไว้ว่า “ประเทศกำลังพัฒนาเหล่านี้มีทรัพยากรทางการเงินน้อยกว่าในการแข่งขันซื้อก๊าซฟอสซิลเหลว” และสิ่งนี้สามารถนำไปสู่การขาดแคลนพลังงานหรือการหันกลับไปพึ่งน้ำมันและถ่านหินมากขึ้น

เหตุผลส่วนหนึ่งคือการซื้อก๊าซฟอสซิลเหลว ไม่ว่าจะเป็นตลาด spot หรือสัญญาระยะยาว มักจะต้องชำระเป็นดอลลาร์สหรัฐซึ่งถือว่ามีค่าใช้จ่ายสูงสำหรับประเทศในภูมิภาคที่ค่าเงินท้องถิ่นอ่อนกว่า (นอกจากนี้ยังหมายความว่าประเทศในเอเชียตะวันออกเฉียงใต้เสียเปรียบมากกว่าผู้ซื้อในยุโรป เพราะค่าเงินยูโรแข็งกว่าดอลลาร์)

ในทางปฏิบัติ สิ่งนี้ทำให้ภาระทางการเงินจากการซื้อนำเข้าก๊าซฟอสซิลเหลวเพิ่มขึ้น ตัวอย่างเช่น

- ค่าเงินตากาของบังกลาเทศอ่อนลงระหว่างธันวาคม 2021 ถึงกันยายน 2023 ทำให้ต้นทุนนำเข้าก๊าซฟอสซิลเหลวเมื่อคิดเป็นสกุลเงินท้องถิ่นสูงขึ้น เพิ่มแรงกดดันต่อสถานะการคลังที่ตึงตัวอยู่แล้ว

- ในประเทศไทย ค่าเงินบาทอ่อนค่าลงในเดือนเมษายน 2023 ทำให้ต้นทุนก๊าซฟอสซิลเหลวและราคาค่าไฟฟ้าสำหรับประชาชนสูงขึ้น

ล่าสุด ในเดือนพฤษภาคม 2025 เวียดนามต้องเผชิญกับความเสี่ยงที่จะต้องจ่ายค่านำเข้าก๊าซฟอสซิลเหลวแพงขึ้น ซึ่งจะส่งผลต่อราคาค่าไฟ เนื่องจาก ค่าเงินอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ หลังจากสหรัฐฯ ประกาศมาตรการภาษีตอบโต้

การเบี่ยงเส้นทางเรือก๊าซฟอสซิลเหลวจากเอเชียไปยุโรป

นอกจากจะมีศักยภาพทำให้ราคาก๊าซสูงขึ้นแล้ว ความผันผวนของราคาและการแข่งขันกับยุโรปยังส่งผลต่อความคาดหมายได้ของการส่งมอบก๊าซฟอสซิลเหลวไปยังเอเชีย

ในช่วงฤดูใบไม้ร่วงปี 2024 ความเร็วลมต่ำในยุโรป ทำให้ความต้องการใช้ก๊าซในการผลิตไฟฟ้าเพิ่มสูงขึ้น สิ่งนี้มีส่วน ดันราคาก๊าซยุโรปให้พุ่งขึ้น และการแข่งขันกับเอเชียก็ทำให้ ราคาก๊าซฟอสซิลเหลวในเอเชียเพิ่มตาม อย่างไรก็ตาม เนื่องจากผู้ค้าสามารถทำกำไรได้มากกว่าหากส่งไปยุโรป ปริมาณก๊าซฟอสซิลเหลวจากสหรัฐฯ ไปเอเชียจึงลดลง เดือนตุลาคม 2024 มีเรืออย่างน้อย 4 ลำที่เปลี่ยนเส้นทาง และอีก 7 ลำเปลี่ยนเส้นทางในเดือนพฤศจิกายน

วัฏจักรการเบี่ยงเส้นทางเพราะการแข่งขันนี้เกิดซ้ำอีก ในไตรมาสแรกปี 2025 โดยมีเรือ อย่างน้อย 10 ลำถูกเบี่ยงเส้นทางเพิ่มตลาดยุโรปที่ให้ผลกำไรดีกว่า ดึงปริมาณเรือไปยุโรปมากขึ้น ทำให้การนำเข้าในเอเชียลดลง และสร้างแรงกดดันให้ราคาก๊าซฟอสซิลเหลวในเอเชียสูงขึ้น

คาดการณ์ว่าการนำเข้าก๊าซฟอสซิลเหลวในเอเชียจะลดลงตลอดปี 2025 เนื่องจากการแข่งขันที่รุนแรงกับยุโรปในการแย่งซื้อเรือก๊าซที่มีความยืดหยุ่น ซึ่งบางครั้งสามารถขายได้ราคาดีกว่าดัชนีราคา spot LNG ของเอเชีย สรุปคือ เอเชียปัจจุบันต้องอยู่กับความเสี่ยงของราคาที่ผันผวน และความต้องการก๊าซที่อาจพุ่งสูงขึ้นอย่างกะทันหันจากยุโรป

ความปั่นป่วนบนเส้นทางเดินเรือ

การขนส่งก๊าซไปยังจุดหมายในเอเชียปัจจุบันใช้เส้นทางที่ยาวและช้ากว่าในอดีต การหยุดชะงักรุนแรงของเส้นทางส่งก๊าซฟอสซิลเหลวจากสหรัฐฯ(ผู้ผลิตรายใหญ่ที่สุดของโลก) ดำเนินต่อเนื่องมาหลายปีแล้ว และยังไม่มีความชัดเจนว่าจะได้รับการแก้ไขเมื่อใด

คลองปานามา : ภัยแล้งในปี 2023 ทำให้การขนส่งก๊าซฟอสซิลเหลวจากสหรัฐฯ ไปเอเชียผ่านคลองปานามา ซึ่งเป็นเส้นทางที่เร็วที่สุดลดลง ยังไม่แน่ชัดว่าภัยแล้งลักษณะนี้จะเกิดซ้ำบ่อยแค่ไหน และจะสร้างความปั่นป่วนต่อการขนส่งในอนาคตเพียงใด แต่ ความเสียหายด้านรายได้ในปี 2023 ทำให้หน่วยงานคลองปานามาตัดสินใจเดินหน้าแผนก่อสร้างอ่างเก็บน้ำสำรองมูลค่า 1.6 พันล้านดอลลาร์สหรัฐในปี 2027 แหล่งน้ำสำรองนี้อาจเป็นทางออก แต่จะแล้วเสร็จเร็วที่สุดในปี 2032 และการก่อสร้างอาจล่าช้าเพราะการต่อต้านจากชุมชนท้องถิ่น

คลองสุเอซ: ภัยแล้งในคลองปานามาทำให้บริษัทขนส่งก๊าซต้องหันไปใช้คลองสุเอซแทน ซึ่งทำให้ต้นทุนสูงขึ้น ระยะทางยาวกว่าและเกิดการหยุดชะงักจากความเสี่ยงด้านความมั่นคงในทะเลแดงที่เชื่อมโยงกับความขัดแย้งในตะวันออกกลางในปี 2023 มีเรือก๊าซฟอสซิลเหลวประมาณ 8% ของการขนส่งทั่วโลกผ่านคลองสุเอซ แต่ปริมาณลดลงจาก 32.36 ล้านตันในปี 2023 เหลือเพียง 4.15 ล้านตันในปี 2024 แม้สหรัฐฯ และกลุ่มฮูตีในเยเมนจะบรรลุข้อตกลงหยุดยิงชั่วคราวในเดือนพฤษภาคม 2025 แต่ผู้ส่งออกก๊าซยังคงระมัดระวังในการกลับมาใช้เส้นทางนี้

แหลมกู๊ดโฮป: ผลจากปัญหาในคลองปานามาและคลองสุเอซทำให้เส้นทางที่นิยมมากขึ้นคืออ้อมแหลมกู๊ดโฮปซึ่งใช้เวลามากกว่าเดิมอย่างมาก หากเทียบกับ 28 วันผ่านคลองปานามา หรือ 34 วันผ่านคลองสุเอซ การอ้อมแหลมกู๊ดโฮปอาจใช้เวลาถึง ประมาณ 37.5 วัน ซึ่งทำให้ต้นทุนการขนส่งสูงขึ้นและสิ้นเปลืองเชื้อเพลิงเพิ่มขึ้น

Oxford Institute for Energy Studies คำนวณว่าถ้าเทียบกับการผ่านคลองสุเอซ การเดินเรือจากเท็กซัสไปฮ่องกงโดยอ้อมแหลมกู๊ดโฮปจะทำให้เวลาขนส่งรอบ-trip เพิ่มขึ้น อาจลดจำนวนรอบ-trip ได้ถึง 10% ต่อปี

ช่องแคบฮอร์มุซ: ช่องแคบฮอร์มุซเป็นเส้นทางที่มีความสำคัญต่ออุปทานก๊าซฟอสซิลเหลวโลก เพราะเป็นทางออกเดียวของก๊าซจากกาตาร์และสหรัฐอาหรับเอมิเรตส์ ซึ่งรวมกันคิดเป็นประมาณหนึ่งในห้าของตลาดโลก ความขัดแย้งในตะวันออกกลางที่ปะทุเป็นระยะตอกย้ำความเปราะบางของเส้นทางนี้

การจำลองสถานการณ์ที่เผยแพร่ในเดือนมิถุนายน 2025 พบว่า หาก (ในสถานการณ์ที่มีโอกาสน้อย) ช่องแคบฮอร์มุซถูกปิดนานหนึ่งปีอาจทำให้ก๊าซฟอสซิลเหลวจากตะวันออกกลางหายไป 110 พันล้านลูกบาศก์เมตร (bcm) ซึ่งจะสร้างแรงสั่นสะเทือนราคาที่จุดศูนย์กลางก๊าซยุโรปและเอเชียคล้ายกับที่เกิดขึ้นหลังรัสเซียบุกยูเครนในปี 2022

อนาคตที่ไม่แน่นอน: ความต้องการก๊าซฟอสซิลเหลวของยุโรปคือปัจจัยผันแปรสำคัญที่กระทบความมั่นคงด้านพลังงานของเอเชีย

เป็นเรื่องยากที่จะคาดการณ์ว่ายุโรปจะต้องการก๊าซฟอสซิลเหลวมากแค่ไหน ในด้านหนึ่ง ระหว่างปี 2022–2024 มาตรการเพิ่มประสิทธิภาพพลังงานและความพยายามขยายการใช้พลังงานหมุนเวียน ช่วยให้สหภาพยุโรป (EU) ลดการนำเข้าก๊าซได้ราว 60 พันล้านลูกบาศก์เมตร (bcm) EU ประเมินว่าหากนโยบายหลักต่างๆ (รวมถึงกรอบการเปลี่ยนผ่านพลังงานและแผนปฏิบัติการพลังงานราคาย่อมเยา) ถูกนำไปปฏิบัติเต็มที่ จะทำให้การใช้ก๊าซลดลงได้อีก 40–50 bcm ภายในปี 2027

อย่างไรก็ตาม ในขณะที่ยุโรปยังเร่งหาทางเลือกแทนก๊าซจากรัสเซีย (ซึ่งปัจจุบันคิดเป็น 19% ของการนำเข้าก๊าซ) ภูมิภาคนี้คาดว่าจะเพิ่มการนำเข้าก๊าซฟอสซิลเหลวขึ้น 25% ในปี 2025 หากการลดคาร์บอนใน EU ชะลอตัวลง อาจทำให้ต้องนำเข้าก๊าซฟอสซิลเหลวเพิ่มอีก 30 bcm ภายในปี 2030

เพื่อรองรับปริมาณที่อาจเพิ่มขึ้นนี้ EU คาดว่า กำลังการนำเข้าก๊าซฟอสซิลเหลวจะขยายขึ้นราว 200 bcm ภายในปี 2028

ท้ายที่สุด ทุกอย่างขึ้นอยู่กับว่า คณะกรรมาธิการยุโรปจะได้รับความเห็นชอบจากรัฐสภายุโรปในการเดินหน้าข้อเสนอเดือนพฤษภาคม 2025 เพื่อเลิกนำเข้าก๊าซรัสเซียทั้งหมดภายในปี 2027 หรือไม่ หากแผนนี้เกิดขึ้นจริง จะทำให้ความต้องการก๊าซฟอสซิลเหลวจากตลาดโลกเพิ่มขึ้น และทำให้การแข่งขันกับเอเชียรุนแรงขึ้น

ถ้ายุโรปเพิ่มการนำเข้าก๊าซฟอสซิลเหลวอย่างมากในปี 2025 และต่อไปอีกหลายปี สิ่งนี้อาจทำให้ราคาก๊าซฟอสซิลเหลวในเอเชียพุ่งสูงขึ้น ส่งผลให้ราคาก๊าซและค่าไฟฟ้าในประเทศต่างๆ ในอาเซียนสูงขึ้นทั้งสำหรับประชาชนและภาคธุรกิจ สรุปคือความเสี่ยงที่สถานการณ์จะซ้ำรอยวิกฤตพลังงานยุโรปปี 2022

พลังงานทางเลือกสามารถสร้างความมั่นคงด้านพลังงานได้

แม้จะมีความเสี่ยงเรื่องความพร้อมใช้งาน ราคา และความผันผวน ตามที่กล่าวไปข้างต้น แต่หลายประเทศในเอเชียตะวันออกเฉียงใต้ก็ยังคงวางแผนเพิ่มการนำเข้าก๊าซฟอสซิลเหลว

คำถามสำคัญคือการลงทุนนี้จะเหมาะสมกับความมั่นคงด้านพลังงานระยะยาวของอาเซียนจริงหรือไม่ ในช่วงที่ราคาลดลง ก๊าซฟอสซิลเหลวอาจดูเป็นทางเลือกที่น่าสนใจ แต่ก็ไม่สามารถรับประกันความมั่นคงด้านอุปทาน ความสามารถเข้าถึงได้ หรือการปกป้องจากความผันผวนของราคา

การลงทุนในโครงสร้างพื้นฐานที่เกี่ยวกับก๊าซฟอสซิลเหลวคือโอกาสที่สูญเสียไป (opportunity cost) เพราะเบี่ยงงบประมาณออกจากการพัฒนาพลังงานหมุนเวียนที่ ไม่มีความเสี่ยงด้านความมั่นคงในลักษณะเดียวกัน

ศักยภาพพลังงานหมุนเวียน

รัฐบาลในภูมิภาคต่างตระหนักในประเด็นนี้ ตัวอย่างเช่นแผนปฏิรูปพลังงานแห่งชาติมาเลเซีย (Malaysian National Energy Transition Roadmap) ปี 2023 ระบุว่า “มีความกังวลเรื่องการพึ่งพาการนำเข้าเชื้อเพลิงที่เพิ่มขึ้น โดยเฉพาะก๊าซธรรมชาติ หากแนวโน้มนี้ดำเนินต่อไปถึงปี 2050 ความจำเป็นในการมุ่งเน้นความมั่นคงด้านพลังงานจะยิ่งสูงขึ้น ในอนาคต มาเลเซียจะลดการพึ่งพาก๊าซธรรมชาติโดยการขยายกำลังผลิตพลังงานหมุนเวียนและสำรวจแหล่งพลังงานที่ไม่ปล่อยคาร์บอน”

ภูมิภาคเอเชียตะวันออกเฉียงใต้มีศักยภาพพลังงานหมุนเวียนมหาศาล แต่ยังดำเนินการล่าช้า ข้อมูล NREL และ Ember พบว่าในปี 2022 อาเซียนใช้ศักยภาพพลังงานแสงอาทิตย์และลมเพียง 1% (จากศักยภาพพลังงานแสงอาทิตย์ 30,523 GW และลม 1,383 GW) Global Energy Monitor ชี้ว่าแผนโครงการโซลาร์-ลมขนาดสาธารณูปโภคในภูมิภาคใช้แค่ 3% ของศักยภาพ 220 GW เพิ่มกำลังการผลิตเพียง 6 GW จากที่ใช้งานอยู่ 28 GW

ในการประชุมสุดยอด Future of Energy Security เดือนเมษายน 2025 IEA ย้ำว่า เทคโนโลยีพลังงานสะอาดช่วยเพิ่มการใช้พลังงานในประเทศ ลดการนำเข้า และปกป้องผู้บริโภคจากราคาพลังงานฟอสซิลที่ผันผวน ดังนั้น ประเทศในอาเซียนต้องตัดสินใจจะเพิ่มการนำเข้าก๊าซฟอสซิลเหลวที่มีความไม่แน่นอน หรือจะลงทุนพลังงานสะอาดของตนเพื่อเสริมความยืดหยุ่น

แล้วประเทศอาเซียนจะทำอะไรได้บ้างเพื่อลงทุนเทคโนโลยีพลังงานสะอาดเพิ่มความมั่นคงพลังงาน?

✅ ลงทุนในพลังงานหมุนเวียนอย่างเร่งด่วน

เวียดนามแสดงตัวอย่างชัดเจน เพิ่มกำลังผลิตโซลาร์ PV จาก 105 MW ในปี 2018 เป็น 17.07 GW ในปี 2023 (เพิ่มขึ้นกว่า 16 เท่า) สิ่งนี้ช่วยลดค่าใช้จ่ายนำเข้าพลังงาน รายงานของ Ember, CREA และ IEEFA ชี้ว่า แค่ครึ่งปีแรก 2022 เวียดนามประหยัดเงิน 1.7 พันล้านดอลลาร์สหรัฐที่ควรต้องใช้ซื้อน้ำมัน ก๊าซ และถ่านหิน

✅ ซื้อเทคโนโลยีพลังงานสะอาดราคาถูกจากจีน

ประเทศอาเซียนสามารถนำเข้าโซลาร์ ลม และแบตเตอรี่จากจีน ซึ่งเป็นผู้นำโลกด้านเทคโนโลยีพลังงานสะอาด แม้จะต้องพึ่งการนำเข้าอุปกรณ์ (ต้องเปลี่ยนทุก ~30 ปี) แต่ก็ไม่เหมือนก๊าซฟอสซิลที่ต้องนำเข้าตลอดเวลา

✅ ใช้ฐานการผลิตในประเทศเพื่อติดตั้งพลังงานสะอาด

อาเซียนมีกำลังผลิตแผงโซลาร์สูง (นอกจีนคิดเป็นกว่า 40% ของกำลังการผลิตโลก) และส่งออก 20% ของตลาดโลก หลังสหรัฐฯ ประกาศขึ้นภาษีโซลาร์จากกัมพูชา เวียดนาม ไทย มาเลเซีย สูงสุด 3,521% ในเมษายน 2025 นี่อาจเป็นโอกาสให้ประเทศเหล่านี้หันกลับมาติดตั้งโซลาร์ในประเทศเอง ข้อมูล US Census Bureau ระบุว่าในปี 2024 เวียดนามส่งออกแผงโซลาร์ 19,300 MWdc ไทย 13,401 MWdc มาเลเซีย 7,594 MWdc กัมพูชา 4,875 MWdc อินโดนีเซีย 1,853 MWdc หากมีมาตรการจูงใจ ส่วนหนึ่งของแผงเหล่านี้อาจนำมาติดตั้งเพิ่มกำลังการผลิตในภูมิภาค รวมถึงโซลาร์ลอยน้ำ

✅ ลงทุนในโครงข่ายไฟฟ้าและระบบกักเก็บพลังงาน

ควบคู่กับโซลาร์-ลม ต้องพัฒนาโครงข่ายและระบบกักเก็บ เช่น ไฮโดรสูบกลับ แบตเตอรี่ลิเธียม การจัดการฝั่งอุปสงค์ BNEF พบว่าโซลาร์+แบตเตอรี่ในไทยถูกกว่าสร้างโรงไฟฟ้าก๊าซหรือถ่านหินใหม่ ระบบกักเก็บช่วยลดการนำเข้าก๊าซที่ต้องสำรองพลังงานหมุนเวียน

เวียดนามแม้โซลาร์โตเร็ว แต่ติดปัญหาเสถียรภาพโครงข่าย สามารถแก้ได้ด้วย อัปเกรดโครงข่ายไฟฟ้าในประเทศและข้ามพรมแดน

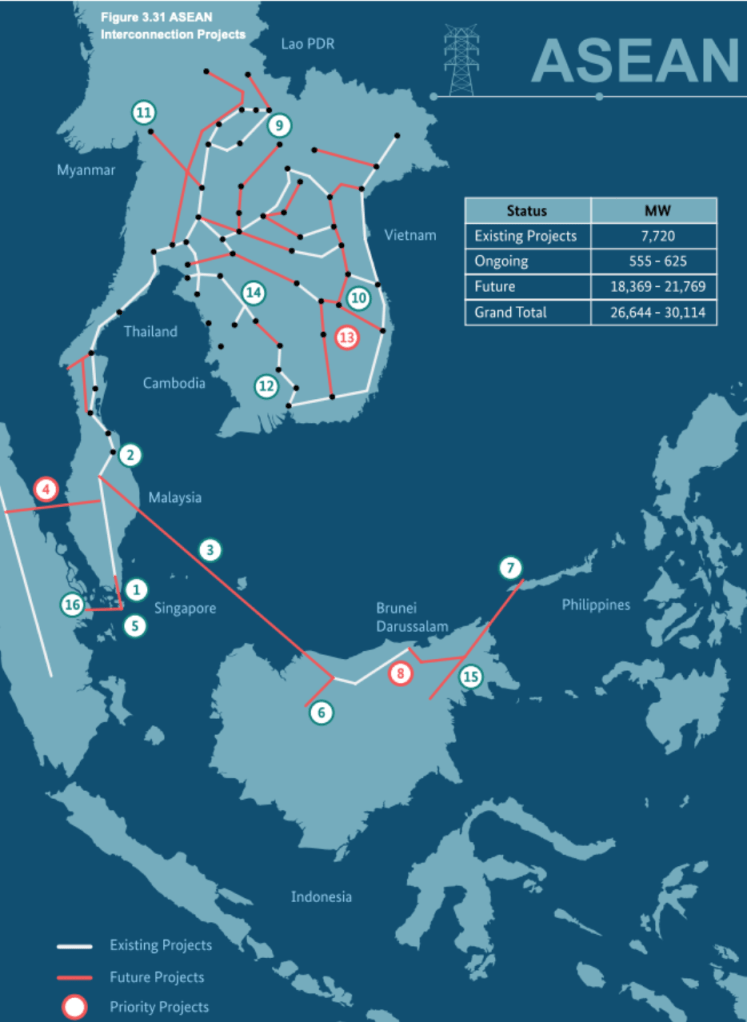

✅ เร่งโครงการโครงข่ายไฟฟ้าอาเซียน (ASEAN Power Grid)

โครงการนี้ตั้งเป้าเชื่อมโยงการส่งไฟฟ้าทั่วภูมิภาคภายในปี 2045 (ดูแผนภาพที่ 3) หากสำเร็จ จะช่วย ลดการพึ่งเชื้อเพลิงฟอสซิลนำเข้าโดยแบ่งปันพลังงานหมุนเวียน

สิ้นปี 2024 เสร็จแล้ว 9 จาก 18 โครงการสำคัญช่วยส่งไฟฟ้า ~266 GWh จากลาวผ่านไทยและมาเลเซียไปสิงคโปร์ (มิ.ย. 2022 – ก.พ. 2024) แต่ยังต้องใช้ เงินทุน การประสานกฎหมาย และประเทศผู้นำโครงการ การเร่งเชื่อมโยงโครงข่ายจะช่วย กระจายไฟฟ้าจากพื้นที่มีโซลาร์ ลมมากไปยังพื้นที่ต้องการสูงอย่างมีประสิทธิภาพ

โครงการปัจจุบันและโครงการในอนาคตของโครงข่ายไฟฟ้าอาเซียน (ASEAN Power Grid) Source: ASEAN Centre for Energy, 2023

อนาคตแบบใดที่อาเซียนจะเลือก?

ความไม่น่าเชื่อถือของก๊าซฟอสซิลเหลวทำให้เกิดคำถามว่า ระบบพลังงานแบบไหนกันแน่ที่กำลังถูกสร้างขึ้นในอาเซียน ใน World Energy Outlook 2024 IEA ระบุว่า:

“เราต้องสร้างระบบพลังงานใหม่ที่ยืนหยัดได้ในระยะยาว… ระบบที่ให้ความสำคัญกับความมั่นคง ความยืดหยุ่น และความคล่องตัว”

ดังนั้น ประเทศในเอเชียตะวันออกเฉียงใต้จึงกำลังยืนอยู่บนทางแยกสำคัญ

อาเซียนสามารถเดินต่อไปบนหนทางที่ไม่อาจคาดเดาได้โดยพึ่งพาการนำเข้าก๊าซฟอสซิลเหลว แม้จะมีประวัติและความเสี่ยงเรื่องความผันผวนของราคาที่อาจเกิดขึ้นในอนาคต ซึ่งทำให้เกิดข้อสงสัยว่าทางเลือกนี้จะสร้างความยืดหยุ่นและความมั่นคงด้านอุปทานได้จริงหรือไม่

หรือ หากต้องการเสริม ความยืดหยุ่น ความมั่นคง และความคล่องตัว ประเทศอาเซียนอาจเลือกลงทุน ผลิตและกักเก็บพลังงานของตนเองจากแหล่งหมุนเวียนให้มากขึ้น (ใช้ประโยชน์จากศักยภาพการผลิตเทคโนโลยีพลังงานสะอาดที่มีอยู่แล้วในภูมิภาค) จากนั้นกระจายพลังงานผ่านโครงข่ายไฟฟ้าในประเทศและข้ามพรมแดนที่ได้รับการยกระดับรวมถึงโครงการ ASEAN Power Grid (APG)

หมายเหตุ : เกี่ยวกับหน่วย เมกะวัตต์กระแสตรง (MWdc) IEA อธิบายว่า: “การติดตั้งโซลาร์เซลล์ส่วนใหญ่เชื่อมต่อกับโครงข่ายไฟฟ้า และมี อินเวอร์เตอร์ ที่ทำหน้าที่แปลงกระแสไฟฟ้าตรง (DC) ซึ่งผลิตจากแผงโซลาร์ ให้เป็น กระแสสลับ (AC) เพื่อจ่ายเข้าสู่ระบบไฟฟ้า”

แปลเรียบเรียงจาก https://zerocarbon-analytics.org/archives/energy/it-is-unclear-if-lng-imports-can-guarantee-southeast-asias-energy-security