เอเชียตะวันออกเฉียงใต้เป็นส่วนหนึ่งของ “การตื่นแร่ที่มีความสำคัญมาก(Critical Minerals Rush)” ภูมิภาคนี้มีทรัพยากรแร่ที่มีความสำคัญมากจำนวนมาก แม้ว่าการกระจายตัวของแร่เหล่านี้จะแตกต่างกันอย่างมากในแต่ละประเทศ:

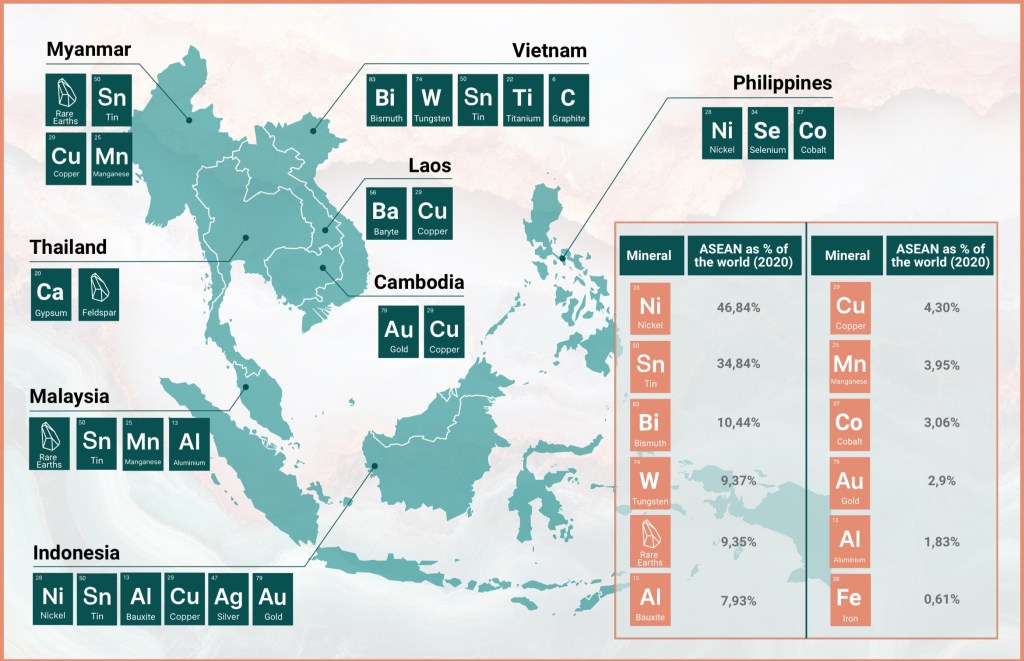

- นิกเกิล: 22% ของปริมาณสำรองที่ทราบทั่วโลกอยู่ในอินโดนีเซีย และ 5% อยู่ในฟิลิปปินส์

- ดีบุก: พบมากในอินโดนีเซีย (16%) เมียนมา (14%) และมาเลเซีย (2%)

- แร่ธาตุหายาก (REEs): กระจายตัวเท่า ๆ กันระหว่างเมียนมากับเวียดนาม โดยแต่ละประเทศครองสัดส่วน 18% ของปริมาณสำรองทั่วโลก

- บอกไซต์ (แหล่งหลักของอะลูมิเนียมและแกลเลียม): พบในเวียดนาม (18%) และอินโดนีเซีย (4%)

โคบอลต์ยังพบในฟิลิปปินส์และโดยเฉพาะอย่างยิ่งในอินโดนีเซีย ซึ่งได้ก้าวจากการผลิตในระดับต่ำไปสู่การครองสัดส่วน 5% ของการผลิตทั่วโลกในปี 2023 การพัฒนานี้ทำให้อินโดนีเซียกลายเป็นผู้ผลิตโคบอลต์รายใหญ่เป็นอันดับสามของโลก แม้ว่าสาธารณรัฐประชาธิปไตยคองโก (DRC) ซึ่งเป็นผู้ผลิตรายใหญ่ที่สุด จะครองสัดส่วนสูงถึง 73% ของการผลิตทั้งหมด

การเปลี่ยนแปลงอย่างมากในภาคการผลิตโคบอลต์สะท้อนถึงความซับซ้อนที่เกี่ยวข้องกับการสำรวจและการผลิตแร่ที่มีความสำคัญมากในเอเชียตะวันออกเฉียงใต้ ภูมิภาคนี้ประสบกับการลดลงอย่างมากของการลงทุนในเหมืองแร่ ซึ่งในปี 2022 อยู่ที่ประมาณครึ่งหนึ่งของระดับในปี 2012 ส่งผลให้มีแนวโน้มว่าปริมาณสำรองที่แท้จริงยังถูกประเมินต่ำเกินไป และสถานการณ์ดังกล่าวอาจเปลี่ยนแปลงได้อย่างรวดเร็วในอนาคต ตัวอย่างเช่น มีเพียงประมาณ 5% ของทรัพยากรแร่ของฟิลิปปินส์เท่านั้นที่ได้รับการสำรวจ ซึ่งการพัฒนาไม่เพียงพอนี้สะท้อนออกมาในระดับการผลิตซึ่งยังคงต่ำกว่าศักยภาพที่แท้จริงอย่างมาก ตัวอย่างเช่น แม้ว่าภูมิภาคเอเชียตะวันออกเฉียงใต้จะครอบครองปริมาณสำรองบอกไซต์ราว 22% ของโลก แต่กลับมีสัดส่วนการผลิตเพียง 6% ของการผลิตทั่วโลก เมียนมา มาเลเซีย และเวียดนามเป็นผู้ผลิตแมงกานีสที่สำคัญ โดยอยู่ในอันดับที่ 10, 12 และ 16 ของโลกตามลำดับ แม้ว่าประมาณการปริมาณสำรองจะยังไม่น่าเชื่อถือ

การผลิตทองแดงมีความมั่นคงมากขึ้นเล็กน้อย โดยเมียนมา อินโดนีเซีย และฟิลิปปินส์มีส่วนร่วมราว 4% ของการผลิตทั่วโลก นอกจากนี้ ความรู้เกี่ยวกับปริมาณสำรองยังมีการพัฒนาโดยเฉพาะในเวียดนามและประเทศอื่น ๆ หากมีการพัฒนาอย่างเต็มที่ ทรัพยากรเหล่านี้สามารถสร้างประโยชน์ทางเศรษฐกิจอย่างมหาศาล โดยตามข้อมูลของ IEA แร่ที่มีความสำคัญมากของเอเชียตะวันออกเฉียงใต้อาจมีมูลค่าสูงถึง 800 พันล้านดอลลาร์สหรัฐภายในปี 2050

แม้ว่าการเติบโตนี้อาจเป็นประโยชน์ต่อเศรษฐกิจของภูมิภาค แต่ก็มีความกังวลเพิ่มขึ้นเกี่ยวกับผลกระทบทางสิ่งแวดล้อมและสังคมจากการทำเหมืองระลอกใหม่นี้ ซึ่งรวมถึงทั้งเหมืองใหม่ เช่น เหมืองนิกเกิล PT Weda Bay ในอินโดนีเซีย และการขยายการดำเนินงานของเหมืองที่มีอยู่แล้ว เช่น เหมือง Rio Tuba ในฟิลิปปินส์

นโยบายและยุทธศาสตร์ของเอเชียตะวันออกเฉียงใต้

นโยบายและยุทธศาสตร์ของเอเชียตะวันออกเฉียงใต้ที่เกี่ยวข้องกับแร่ที่มีความสำคัญมากกำลังปรับตัวเพื่อตอบสนองต่อความต้องการทั่วโลกที่เพิ่มขึ้น แม้ว่าความก้าวหน้าจะไม่เท่ากันในแต่ละประเทศก็ตาม ในเดือนเมษายน 2024 ศูนย์พลังงานอาเซียนได้กล่าวถึงแร่ที่มีความสำคัญมากว่าเป็น “ทองคำใหม่” ซึ่งสะท้อนให้เห็นถึงความสนใจที่เพิ่มขึ้นของหลายประเทศในการเข้าร่วมกระแส “การตื่นแร่” ระดับโลกครั้งใหม่นี้

อาเซียนมีบทบาทที่กระตือรือร้นมากขึ้นในภาคส่วนนี้ โดยเปิดตัวโครงการและออกถ้อยแถลงต่าง ๆ ที่มุ่งส่งเสริมความร่วมมือและดึงดูดการลงทุน อย่างไรก็ตาม ความสนใจที่มุ่งเน้นไปที่แร่ที่มีความสำคัญมากนั้นถือเป็นเรื่องค่อนข้างใหม่ เนื่องจากในแผนปฏิบัติการความร่วมมือด้านแร่ของอาเซียน 2021–2025 ซึ่งกำหนดขึ้นเมื่อปี 2021 แทบไม่ได้กล่าวถึงแร่เหล่านี้เลย ความสนใจที่กลับมาอีกครั้งนี้สะท้อนถึงการเคลื่อนไหวเชิงยุทธศาสตร์และการเปลี่ยนแปลงเชิงนโยบายของประเทศส่วนใหญ่ในภูมิภาค

การห้ามส่งออกและยุทธศาสตร์อุตสาหกรรม

ด้วยการครอบครองปริมาณสำรองนิกเกิลจำนวนมาก อินโดนีเซียได้บังคับใช้มาตรการห้ามส่งออกแร่นิกเกิลตั้งแต่ปี 2020 ผ่านชุดนโยบายต่าง ๆ ที่มีเป้าหมายเพื่อเพิ่มมูลค่าในห่วงโซ่อุปทานทั้งหมด รวมถึงการแปรรูปและท้ายที่สุดคือการนำไปใช้ในการผลิตสินค้าต่าง ๆ ปัจจุบันประเทศกำลังสำรวจความเป็นไปได้ของการทำข้อตกลงการค้าเสรี (FTA) กับสหรัฐอเมริกา ซึ่งอาจช่วยให้เกิดการเติบโตของภาคส่วนนี้อย่างมีการควบคุม พร้อมทั้งปฏิบัติตามกฎหมาย IRA ของสหรัฐฯ

นี่ไม่ใช่ครั้งแรกที่อินโดนีเซียใช้ยุทธศาสตร์ลักษณะนี้ ในอดีต นโยบายที่คล้ายกันประสบความสำเร็จเพียงจำกัด เช่น การห้ามส่งออกบอกไซต์ในปี 2014 และการจำกัดการส่งออกทองแดงในปี 2009 ซึ่งทั้งสองกรณีทำให้การลงทุนจากต่างประเทศและการผลิตลดลงอย่างมาก โดยการผลิตบอกไซต์ลดลงถึง 95% ในเวลาไม่นานหลังจากการห้าม แต่มีสัญญาณว่าการห้ามส่งออกนิกเกิลส่งผลเชิงบวกมากกว่า โดยสามารถดึงดูดการลงทุนจากจีนอย่างมหาศาลในการสร้างโรงถลุงในอินโดนีเซีย และช่วยผลักดันการผลิตให้เพิ่มขึ้นอย่างมาก

มาตรการห้ามส่งออกยังถูกนำมาใช้ในส่วนอื่นของภูมิภาคด้วย ตัวอย่างเช่น เมียนมาห้ามส่งออกแร่ธาตุหายาก (REE) ในปี 2018 แม้ว่าจะยกเลิกการห้ามในปี 2019 แต่การหยุดชะงักของการส่งออกก็เกิดขึ้นบ่อยครั้งในช่วงไม่กี่ปีที่ผ่านมา โดยล่าสุดเกิดขึ้นในเดือนพฤศจิกายน 2024 เนื่องจากความขัดแย้งระหว่างกองกำลังชาติพันธุ์คะฉิ่นกับรัฐบาลทหาร ความท้าทายด้านการบังคับใช้และธรรมาภิบาลยังคงเป็นปัญหาในภาคส่วนนี้ โดยเฉพาะเมื่อพิจารณาถึงภูมิทัศน์ทางการเมืองที่ซับซ้อนของเมียนมาและบทบาทของการทำเหมืองที่ไม่ได้รับการควบคุม

มาเลเซียเริ่มต้นด้วยแนวทางที่แตกต่าง โดยเสนอสิทธิประโยชน์การลงทุนและการยกเว้นภาษีผ่านสำนักงานพัฒนาอุตสาหกรรมมาเลเซีย (MIDA) เพื่อดึงดูดเงินทุนจากต่างประเทศ มาตรการเหล่านี้มีเป้าหมายไม่เพียงเพื่อขยายการสกัดแร่ แต่ที่สำคัญกว่านั้นคือการเพิ่มกำลังการผลิตวัสดุขั้นสูง เช่น แม่เหล็กจากแร่หายาก แนวทางนี้ดำเนินต่อเนื่องจนถึงเดือนกันยายน 2023 เมื่ออันวาร์ อิบราฮิม นายกรัฐมนตรีมาเลเซีย เสนอการห้ามส่งออก REEs เพื่อเพิ่มการแปรรูปภายในประเทศ การเปลี่ยนแปลงนี้สอดคล้องกับความพยายามที่กว้างขึ้นในการเสริมสร้างการควบคุมทรัพยากร จัดการการส่งออกที่ผิดกฎหมาย และลดการพึ่งพาโครงสร้างพื้นฐานการแปรรูปในต่างประเทศ ซึ่งเป็นประเด็นสำคัญในการเยือนจีนของรัฐมนตรีวิทยาศาสตร์ เทคโนโลยี และนวัตกรรมของมาเลเซีย นายชาง ลีห์ กัง ในเดือนเมษายน 2024

ในทำนองเดียวกัน เวียดนามก็เผชิญความท้าทายในการพัฒนาอุตสาหกรรมแร่ที่มีความสำคัญมาก โดยเฉพาะในภาคธาตุหายาก (REE) ซึ่งตามการประเมินของ U.S. Geological Survey ปริมาณสำรองอาจมีมากกว่าที่เคยคาดการณ์ไว้ และอาจเป็นแหล่งใหญ่เป็นอันดับสองของโลกรองจากจีน แม้ว่ายุทธศาสตร์ระดับชาติเพื่อพัฒนาภาคส่วนนี้จะดำเนินมาตั้งแต่ปี 2010 แต่ความก้าวหน้ากลับเป็นไปอย่างล่าช้า การเปิดตัว “ยุทธศาสตร์การพัฒนาอุตสาหกรรมธรณีวิทยา แร่ และเหมืองแร่ ปี 2030 (พร้อมวิสัยทัศน์ถึงปี 2045)” ในปี 2023 ถือเป็นความพยายามครั้งใหม่ในการดึงดูดการลงทุนและบูรณาการแร่ที่มีความสำคัญมากเข้าสู่ยุทธศาสตร์อุตสาหกรรมในภาพรวม

ยุทธศาสตร์นี้ยังมาพร้อมกับการเจรจาทางการทูตกับพันธมิตรสำคัญ ซึ่งกระตุ้นความสนใจต่อทรัพยากรของเวียดนาม โดยเฉพาะจากเกาหลีใต้และออสเตรเลีย ที่น่าสังเกตคือ เวียดนามและมาเลเซียในฐานะผู้ผลิตแผงโซลาร์เซลล์ (PV) รายใหญ่อันดับสามและอันดับสองของโลกตามลำดับ มีแรงจูงใจโดยตรงในการเพิ่มการผลิตแร่ที่มีความสำคัญมากเพื่อสนับสนุนอุตสาหกรรมที่เติบโตอย่างแข็งแกร่งอยู่แล้ว

ฟิลิปปินส์กำลังดำเนินการกระจายตลาดส่งออกและขยายฐานทรัพยากร รวมถึงเสริมสร้างความร่วมมือกับสหรัฐอเมริกาและญี่ปุ่น ข้อตกลงไตรภาคีว่าด้วยแร่ที่มีความสำคัญมากกำลังอยู่ระหว่างการหารือ ซึ่งสะท้อนถึงการเปลี่ยนแปลงในความสัมพันธ์ทางการค้า ความร่วมมือกับสหรัฐฯ ได้แปลงเป็นโครงการต่าง ๆ แล้ว เช่น โครงการความช่วยเหลือด้านเทคนิคมูลค่า 5 ล้านดอลลาร์สหรัฐ

นอกจากนี้ ฟิลิปปินส์ยังได้รับประโยชน์จากการห้ามส่งออกนิกเกิลของอินโดนีเซีย ทำให้กลายเป็นผู้ส่งออกแร่นิกเกิลไปยังจีนรายใหญ่ที่สุด อย่างไรก็ตาม ฟิลิปปินส์ยังตั้งเป้าขยายกิจกรรมปลายน้ำและภาคการผลิต ดังที่ระบุไว้ในแผนยุทธศาสตร์ยานยนต์ไฟฟ้าแห่งชาติ (National EV Roadmap) เดือนเมษายน 2023 ในทิศทางนี้ ฟิลิปปินส์ยังพิจารณาการออกข้อจำกัดการส่งออกแร่นิกเกิลดิบ ซึ่งเป็นแนวคิดที่ถูกหยิบยกขึ้นมาหลายครั้ง แม้ว่าการส่งออกไปจีนจะประสบความสำเร็จอย่างมากก็ตาม

ประเทศอื่น ๆ ยังคงประสบความยากลำบากในการพัฒนาทรัพยากรเหล่านี้ กัมพูชาได้พยายามพัฒนาภาคธาตุหายาก (REE) ตั้งแต่ปี 2010 และแม้จะมีการค้นพบบางส่วนในช่วงต้นทศวรรษ 2020 แต่จนถึงปัจจุบันยังไม่มีการนำยุทธศาสตร์ระดับชาติที่มุ่งเน้นแร่ที่มีความสำคัญมากมาใช้

สปป.ลาวได้ออก “ยุทธศาสตร์การเติบโตสีเขียวแห่งชาติของ สปป.ลาว จนถึงปี 2030” ในปี 2018 ซึ่งสอดคล้องกับศักยภาพด้านแร่ที่สำคัญของประเทศ โดยมีการกล่าวถึงการทำเหมืองแร่ การหารือเกี่ยวกับยุทธศาสตร์เฉพาะด้านแร่ได้ดำเนินมาเป็นเวลาหลายปี อย่างไรก็ตาม แม้ภาครัฐจะยอมรับอย่างเป็นทางการว่าภาคนี้มีความสำคัญต่อการพัฒนาประเทศ แต่จนถึงขณะนี้ยังไม่ชัดเจนว่าจะมีการจัดทำยุทธศาสตร์อย่างเป็นทางการเมื่อใด หรือแม้แต่จะเกิดขึ้นหรือไม่

ในทางกลับกัน ประเทศไทยมีปริมาณสำรองแร่ที่มีความสำคัญมากค่อนข้างน้อยและมีประเพณีการทำเหมืองจำกัด อย่างไรก็ตาม อุตสาหกรรมยานยนต์ที่ขยายตัวอย่างรวดเร็ว (ซึ่งเป็นอันดับ 11 ของโลกในปี 2021) ได้กระตุ้นความสนใจที่เพิ่มขึ้นในภาคส่วนนี้ โดยเฉพาะในด้านยานยนต์ไฟฟ้า (EVs)

สิงคโปร์และบรูไนไม่มีปริมาณสำรองที่สำคัญ แต่สามารถมีบทบาทในภาคส่วนนี้ผ่านบริการทางการเงินและการอำนวยความสะดวกด้านการค้า โดยเฉพาะบทบาทของสิงคโปร์ในฐานะศูนย์กลางการเงินโลกที่มีความสำคัญ เนื่องจากอาจมีอิทธิพลต่อการไหลเวียนทางการเงินที่เชื่อมโยงกับกิจกรรมที่ผิดกฎหมายในภาคนี้ ในเดือนพฤศจิกายน 2024 สิงคโปร์ได้ประกาศใช้กฎหมาย “พระราชบัญญัติต่อต้านการฟอกเงินและเรื่องอื่น ๆ” ซึ่งได้แก้ไขเพิ่มเติมที่สำคัญต่อพระราชบัญญัติว่าด้วยการทุจริต การค้ายาเสพติด และอาชญากรรมร้ายแรงอื่น ๆ (การยึดผลประโยชน์) หรือ CDSA โดยจุดเด่นของกฎหมายนี้คือการเพิ่มอาชญากรรมสิ่งแวดล้อมร้ายแรงจากต่างประเทศ เช่น การทำเหมืองผิดกฎหมายและการตัดไม้ทำลายป่า ให้เป็นความผิดต้นทางสำหรับการฟอกเงิน การขยายขอบเขตนี้ทำให้ทางการสิงคโปร์มีอำนาจดำเนินคดีกับบุคคลและนิติบุคคลที่เกี่ยวข้องกับการฟอกเงินที่ได้มาจากอาชญากรรมสิ่งแวดล้อมในต่างประเทศ แม้ว่าความผิดหลักจะเกิดขึ้นนอกเขตอำนาจศาลของสิงคโปร์ก็ตาม

ความเสี่ยงทางอาชญากรรมของภาคเหมืองแร่เอเชียตะวันออกเฉียงใต้

ปัจจัยที่กล่าวถึงในหัวข้อที่ผ่านมาส่งผลโดยตรงต่อความเปราะบางของเอเชียตะวันออกเฉียงใต้ต่อการทำเหมืองผิดกฎหมาย สถานการณ์นี้ยิ่งทวีความซับซ้อนจากภูมิศาสตร์ที่เป็นเอกลักษณ์ ภูมิทัศน์ทางการเมือง และการกระจายตัวรวมถึงความพร้อมของทรัพยากรในภูมิภาค

ความต้องการแร่ที่มีความสำคัญมากในระดับโลกที่เพิ่มขึ้นอย่างรวดเร็วและความสำคัญเชิงยุทธศาสตร์ของแร่เหล่านี้กำลังเร่งกระบวนการสกัดทรัพยากร อย่างไรก็ตาม ความเร่งรีบนี้มักขัดแย้งกับการดำเนินมาตรการด้านสิ่งแวดล้อมและต่อต้านการทุจริตอย่างรอบด้าน รัฐบาลมีแรงจูงใจสูงในการขยายการผลิตของประเทศอย่างรวดเร็ว ซึ่งอาจขัดขวางความพยายามในการตรวจจับกิจกรรมที่ผิดกฎหมาย และสร้างช่องทางให้กลุ่มอาชญากรแทรกซึมเข้าสู่ห่วงโซ่อุปทาน

ความผันผวนของราคาเป็นอีกหนึ่งความท้าทาย แร่ที่มีความสำคัญมาก โดยเฉพาะนิกเกิลและลิเธียม ประสบกับความผันผวนของราคาอย่างรุนแรงในปี 2021 และ 2022 โดยราคาพุ่งสูงในครึ่งแรกของปี 2021 ก่อนจะร่วงลงอย่างรวดเร็ว ความไม่เสถียรนี้ทำให้การลงทุนที่ถูกกฎหมายในภาคเหมืองแร่ชะลอตัว ขณะเดียวกันก็เพิ่มโอกาสในการจัดหาเงินทุนที่ผิดกฎหมายและการฟอกเงิน

การเพิ่มขึ้นของนโยบายที่เกี่ยวข้องกับแร่ที่มีความสำคัญมากในหลายประเทศมีบทบาทสำคัญในการเพิ่มการมีส่วนร่วมของอุตสาหกรรมนี้ต่อเศรษฐกิจของประเทศตลอดห่วงโซ่คุณค่า อย่างไรก็ตาม นโยบายเหล่านี้ยังสร้างช่องทางให้เกิดกิจกรรมอาชญากรรม ตัวอย่างเช่น กลุ่มอาชญากรรมข้ามชาติ (OCG) สามารถหลีกเลี่ยงมาตรการห้ามส่งออกที่ประเทศต่าง ๆ เช่น อินโดนีเซียและมาเลเซียกำหนด โดยหากำไรจากผู้ผลิตที่ต้องการหลีกเลี่ยงภาษีส่งออกหรือผู้ซื้อที่ต้องการเพิ่มแหล่งจัดหา

นอกจากนี้ เมื่อกฎระเบียบด้านสิ่งแวดล้อมในภูมิภาคเข้มงวดขึ้น กลุ่มอาชญากรรมสามารถใช้ช่องโหว่นี้โดยเสนอบริการกำจัดของเสียและการจัดการกากแร่ที่ผิดกฎหมายในราคาต่ำ ซึ่งอาจจูงใจให้บริษัทต่าง ๆ ละเมิดกฎหมายสิ่งแวดล้อมเพื่อลดต้นทุนและรักษาความสามารถในการแข่งขัน

แม้ว่าการทำเหมืองผิดกฎหมายในภูมิภาคอื่น ๆ เช่น ไอบีโร-อเมริกา และแอฟริกากลาง เคยสร้างความท้าทายอย่างมีนัยสำคัญในอดีต แต่มีปัจจัยเฉพาะสองประการที่ทำให้เอเชียตะวันออกเฉียงใต้แตกต่างออกไปในประเด็นนี้คือ (1) การวิจัยที่จำกัดเกี่ยวกับประเด็นนี้ในเอเชียตะวันออกเฉียงใต้ (2) ภูมิศาสตร์และภูมิทัศน์ทางการเมืองที่ซับซ้อนของภูมิภาค

ภูมิภาคที่ยังไม่ได้รับการศึกษาอย่างเพียงพอ

เอเชียตะวันออกเฉียงใต้ยังคงได้รับการสำรวจและการใช้ประโยชน์น้อยกว่าภูมิภาคที่อุดมด้วยแร่ธาตุอื่น ๆ โดยเฉพาะในแง่ของแร่ที่มีความสำคัญมาก แม้ว่าการผลิตทองคำ เหล็ก ถ่านหิน นิกเกิล และทองแดงจะมีความโดดเด่นในอดีต แต่ทั้งการผลิตและการสำรวจแร่ที่มีความสำคัญมากกลับล่าช้ากว่าประเทศที่อุดมด้วยทรัพยากร เช่น ออสเตรเลีย รัสเซีย แอฟริกาใต้ และจีน ส่งผลให้การทำเหมืองผิดกฎหมายในภูมิภาคนี้มีการเปิดเผยน้อยกว่า และที่สำคัญคือมีการสืบสวนตรวจสอบน้อยกว่ามาก

ในทางตรงกันข้าม การทำเหมืองผิดกฎหมายในภูมิภาคอย่างแอมะซอนได้รับการวิเคราะห์อย่างกว้างขวางโดยภาคประชาสังคมและหน่วยงานรัฐ ซึ่งนำไปสู่การสอบสวนและปฏิบัติการจำนวนมาก เช่นเดียวกัน การสกัดโคบอลต์อย่างผิดกฎหมายในสาธารณรัฐประชาธิปไตยคองโก (DRC) ก็มีเอกสารข้อมูลที่ครอบคลุม แม้จะยังคงมีความท้าทายในการจัดการปัญหานี้ทั้งจากรัฐบาลและสถาบันระหว่างประเทศ

เอเชียตะวันออกเฉียงใต้ยังขาดการวิเคราะห์ที่ครอบคลุมเกี่ยวกับความเสี่ยงที่เกี่ยวข้องกับการทำเหมืองผิดกฎหมาย งานวิจัยส่วนใหญ่เน้นไปที่ผลกระทบของการทำเหมืองต่อชุมชนชนพื้นเมือง และกรณีเฉพาะ เช่น การทำเหมืองทองคำผิดกฎหมาย และแร่ชนิดอื่น ๆ นอกจากนี้ แร่ที่มีความสำคัญมาก เนื่องจากเป็นเรื่องใหม่ จึงได้รับความสนใจน้อยยิ่งกว่า ข้อยกเว้นสำคัญคือเมียนมา ซึ่งการสกัดแร่หายาก (REE) อย่างผิดกฎหมายแพร่หลายอยู่แล้วและเชื่อมโยงอย่างใกล้ชิดกับความไม่มั่นคงทางการเมืองของประเทศ ประเด็นนี้ได้รับการวิเคราะห์อย่างกว้างขวางโดยเฉพาะจากองค์กรภาคประชาสังคม

การขาดความรู้ดังกล่าวส่งผลที่ชัดเจนคือ วิธีการของอาชญากรและตัวแสดงที่เกี่ยวข้องยังไม่เป็นที่รู้จักมากนัก และความพยายามในการต่อต้านกิจกรรมเหล่านี้ยังขาดความประสานงานที่มีประสิทธิภาพเมื่อเทียบกับประเทศอย่างบราซิลและแอฟริกาใต้ หลายประเทศในเอเชียตะวันออกเฉียงใต้ไม่มีหน่วยงานเฉพาะกิจในการปราบปรามการทำเหมืองผิดกฎหมาย และหน่วยงานบังคับใช้กฎหมายมักขาดความเชี่ยวชาญเฉพาะทาง ส่งผลให้กฎหมายที่มีอยู่ยังอ่อนแอโดยเฉพาะอย่างยิ่งในกรณีของแร่ที่มีความสำคัญมาก

ในขณะที่การทำเหมืองทองคำผิดกฎหมายมีรากฐานมานานในภูมิภาค การสกัดแร่ที่มีความสำคัญมากอย่างผิดกฎหมายถือเป็นเรื่องใหม่และมีกฎหมายเฉพาะที่จำกัด องค์กรพัฒนาเอกชน (NGOs) ในระดับท้องถิ่นและระดับชาติมีบทบาทสำคัญในการจัดการปัญหา เช่น การลักลอบล่าสัตว์ การตัดไม้ทำลายป่า ไฟป่า รวมถึงการทำเหมืองผิดกฎหมายแบบดั้งเดิม (เช่น ทองคำและถ่านหิน) อย่างไรก็ตาม การมีส่วนร่วมของพวกเขาในประเด็นแร่ที่มีความสำคัญมากยังคงไม่โดดเด่น แม้ว่าจะกำลังเปลี่ยนแปลงอย่างรวดเร็วเมื่อมี NGOs จำนวนมากขึ้นที่เริ่มให้ความสำคัญกับเรื่องนี้

เนื่องจากภาคประชาสังคมมักเป็นแหล่งข้อมูลสำคัญสำหรับการสอบสวน การขาดข้อมูลในประเด็นนี้ยิ่งทำให้ภาคเหมืองแร่มีความเปราะบางต่อกิจกรรมอาชญากรรมมากขึ้น

ความซับซ้อนทางภูมิศาสตร์และการเมือง

เมื่อเทียบกับภูมิภาคอื่นที่อุดมด้วยแร่ เอเชียตะวันออกเฉียงใต้ยังมีความหลากหลายทางภูมิศาสตร์และการเมืองในระดับสูง รวมถึงความแตกต่างในทรัพยากรที่มีอยู่ ภูมิภาคนี้แบ่งออกเป็นเอเชียตะวันออกเฉียงใต้แผ่นดินใหญ่ (เวียดนาม กัมพูชา เมียนมา ไทย และสปป.ลาว) และเอเชียตะวันออกเฉียงใต้ทางทะเล (สิงคโปร์ อินโดนีเซีย ฟิลิปปินส์ บรูไน และมาเลเซีย) ซึ่งแต่ละส่วนมีลักษณะเฉพาะและความท้าทายด้านการเข้าถึงที่แตกต่างกัน

เอเชียตะวันออกเฉียงใต้แผ่นดินใหญ่มีที่ราบที่เข้าถึงได้ง่ายและแม่น้ำจำนวนมาก ซึ่งตกอยู่ในความเสี่ยงจากมลพิษจากเหมืองและได้รับผลกระทบอย่างมากจากการทำเหมืองทรายผิดกฎหมาย อย่างไรก็ตาม พื้นที่นี้ยังมีแนวภูเขาห่างไกล รวมถึงบริเวณสามเหลี่ยมทองคำที่อยู่ระหว่างไทย สปป.ลาว และเมียนมา ซึ่งเป็นจุดร้อนที่มีชื่อเสียงด้านการค้าสินแร่ผิดกฎหมาย พื้นที่นี้แทบจะไร้กฎหมายเนื่องจากพลวัตทางประวัติศาสตร์และการเมืองที่ซับซ้อน นอกจากนี้ ความใกล้ชิดกับชายแดนจีน รวมถึงการมีเหมืองหยกและแร่หายาก (REE) ในเมียนมา ยิ่งทำให้พื้นที่นี้กลายเป็นศูนย์กลางสำคัญของปฏิบัติการลักลอบค้าสินแร่

ในทางตรงกันข้าม เอเชียตะวันออกเฉียงใต้ทางทะเลประกอบด้วยเกาะจำนวนนับไม่ถ้วน โดยเฉพาะอินโดนีเซียที่มีมากกว่า 17,000 เกาะ ตั้งแต่เกาะใหญ่ เช่น เกาะบอร์เนียวและสุมาตรา ไปจนถึงเกาะเล็ก ๆ ที่มักไม่มีผู้อยู่อาศัย ความซับซ้อนทางภูมิศาสตร์นี้สร้างความท้าทายอย่างมากต่อการตรวจสอบ การมีเส้นทางเดินเรือและท่าเรือจำนวนมากในหมู่เกาะเหล่านี้เอื้อให้เกิดการลักลอบขนส่งและการฟอกสินแร่ที่ทำเหมืองอย่างผิดกฎหมาย ทำให้การบังคับใช้กฎหมายเป็นเรื่องยากอย่างยิ่ง

ข้อพิพาททางอาณาเขตและความขัดแย้งภายในประเทศยิ่งทำให้การควบคุมของรัฐอ่อนแอลง แม้ว่าประเทศสมาชิกอาเซียนจะสามารถยุติข้อพิพาทบางส่วนได้ในช่วงหลายปีที่ผ่านมา เช่น ข้อพิพาทเปดรา บลังกา ระหว่างสิงคโปร์และมาเลเซีย แต่ยังคงมีข้อพิพาทที่ดำเนินอยู่หลายกรณี รวมถึงข้อเรียกร้องของฟิลิปปินส์ต่อพื้นที่ซาบาห์ในบอร์เนียวตอนเหนือ ซึ่งทำให้กรุงมะนิลาได้ยื่นคำร้องต่อสหประชาชาติในปี 2024 ตลอดจนสถานการณ์ในทะเลจีนใต้ที่ทวีความตึงเครียดมากขึ้น

กลุ่มกบฏยังมีบทบาทในภูมิภาคนี้ด้วย เช่น ในกรณีของเมียนมา การแบ่งแยกทางการเมืองทำให้การทำเหมืองผิดกฎหมายเพิ่มสูงขึ้น ในทำนองเดียวกัน ขบวนการแบ่งแยกดินแดนในอินโดนีเซียโดยเฉพาะในปาปัวตะวันตกยังคงสร้างความท้าทายด้านความมั่นคง

การผสมผสานระหว่างความซับซ้อนทางภูมิศาสตร์ ข้อพิพาทอาณาเขต และความขัดแย้งภายในประเทศ ทำให้ทางการยากที่จะควบคุมอาณาเขตของตนได้อย่างมีประสิทธิภาพ ซึ่งเปิดช่องให้กิจกรรมการทำเหมืองผิดกฎหมายขยายตัวได้ง่ายขึ้น

เรียบเรียงจาก UNICRI, Crimes Associated with Critical

Minerals in Southeast Asia: Trends, Challenges and Solutions

(United Nations publication, 2025).