แรร์เอิร์ธของจีน : ต้นธารชีวิตของนวัตกรรมและเทคโนโลยีสะอาดและอัจฉริยะระดับโลก

85%–90% ของแรร์เอิร์ธถูกขุดในประเทศจีน

ตลอดหลายทศวรรษที่ผ่านมา จีนสามารถสร้างการเติบโตทางเศรษฐกิจและทำให้ประเทศทันสมัยอย่างโดดเด่น ส่วนหนึ่งมาจากการสกัดทรัพยากรอย่างมหาศาลซึ่งต้องแลกมาด้วยปัญหามลพิษทางสิ่งแวดล้อมที่ร้ายแรง การทำเหมืองแรร์เอิร์ธก็เป็นหนึ่งในสมการนี้

ต้องชี้ให้ชัดว่า แรร์เอิร์ธไม่ใช่ “หายาก” ตามชื่อที่เรียก แต่ชื่อดังกล่าวสะท้อนถึงความยากในการค้นหาแหล่งที่สามารถทำเหมืองได้อย่างคุ้มค่าในเชิงพาณิชย์ เนื่องจากต้องคำนึงถึงความต้องการแรงงานและต้นทุนด้านสิ่งแวดล้อม มาตรฐานแรงงานที่ถูกและกฎเกณฑ์สิ่งแวดล้อมที่ผ่อนปรน ทำให้การทำเหมืองและแปรรูปสินแร่แรร์เอิร์ธในจีนมีต้นทุนต่ำกว่าประเทศที่มีแหล่งสำรองมาก เช่น สหรัฐอเมริกา บราซิล รัสเซีย และออสเตรเลีย

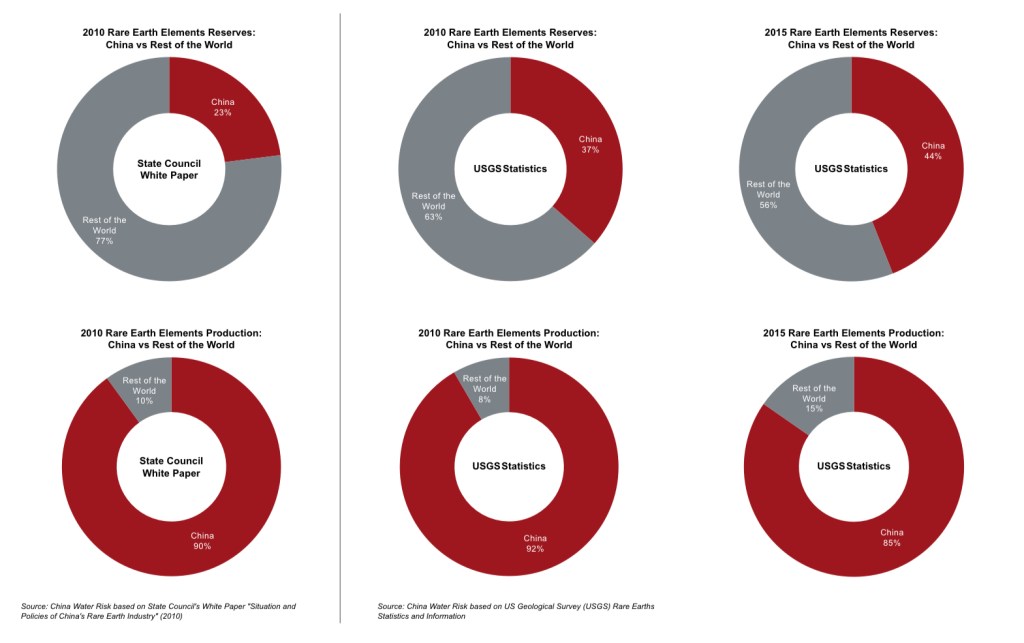

ในโลกของแรร์เอิร์ธนั้นมีหลายแง่มุมที่ไม่ชัดเจน แม้แต่ตัวเลขสำรองแร่ในระดับโลกก็ยังแตกต่างกันมาก ตามสถิติทางการล่าสุดของจีน จีนมีสัดส่วน 23% ของแหล่งสำรองแรร์เอิร์ธทั่วโลก แต่ในปี 2553 จีนจัดหาผลิตภัณฑ์แรร์เอิร์ธถึง 90% หลังจากกระบวนการแปรรูป ขณะเดียวกัน ข้อมูลของ USGS ระบุว่าในปีเดียวกัน จีนมีแหล่งสำรองแร่ 37% แต่มีการผลิตถึง 92%

แม้จีนยังไม่เผยแพร่ตัวเลขสำรองแร่ชุดใหม่ แต่ USGS ประเมินว่าสำรองของจีนเพิ่มขึ้นเป็น 44% ในปี 2558 โดยสัดส่วนการผลิตลดลงเหลือ 85% ดังที่แสดงในกราฟด้านล่าง อย่างไรก็ตาม สิ่งที่สอดคล้องกันคือ บทบาทของจีนในการผลิตแรร์เอิร์ธระดับโลกยังคงสูงอยู่ในช่วง 85%–90%

“จีนมีส่วนแบ่งการผลิตแรร์เอิร์ธของโลกในสัดส่วนที่สูงมากซึ่งเกินกว่าสัดส่วนสำรองแรร์เอิร์ธที่จีนมีอยู่ทั่วโลกอย่างมาก”

–นายกรัฐมนตรี เหวิน เจียเป่า : การประชุมสุดยอดธุรกิจ จีน–สหภาพยุโรปครั้งที่ 6, 6 ตุลาคม 2553

แรร์เอิร์ธ : ส่วนใหญ่ชื่ออ่านยาก แต่ถูกใช้ทุกวัน ทุกที่

แรร์เอิร์ธมักถูกเรียกว่า “วิตามินของอุตสาหกรรม” เพราะถึงแม้จะใช้เพียงปริมาณเล็กน้อย แต่ก็มีบทบาทสำคัญอย่างยิ่งในการยกระดับสมรรถนะของผลิตภัณฑ์ แรร์เอิร์ธถูกใช้อย่างแพร่หลายในหลายภาคการผลิต แต่ผู้คนส่วนใหญ่กลับไม่สามารถเอ่ยชื่อธาตุแรร์เอิร์ธได้แม้แต่ธาตุเดียว

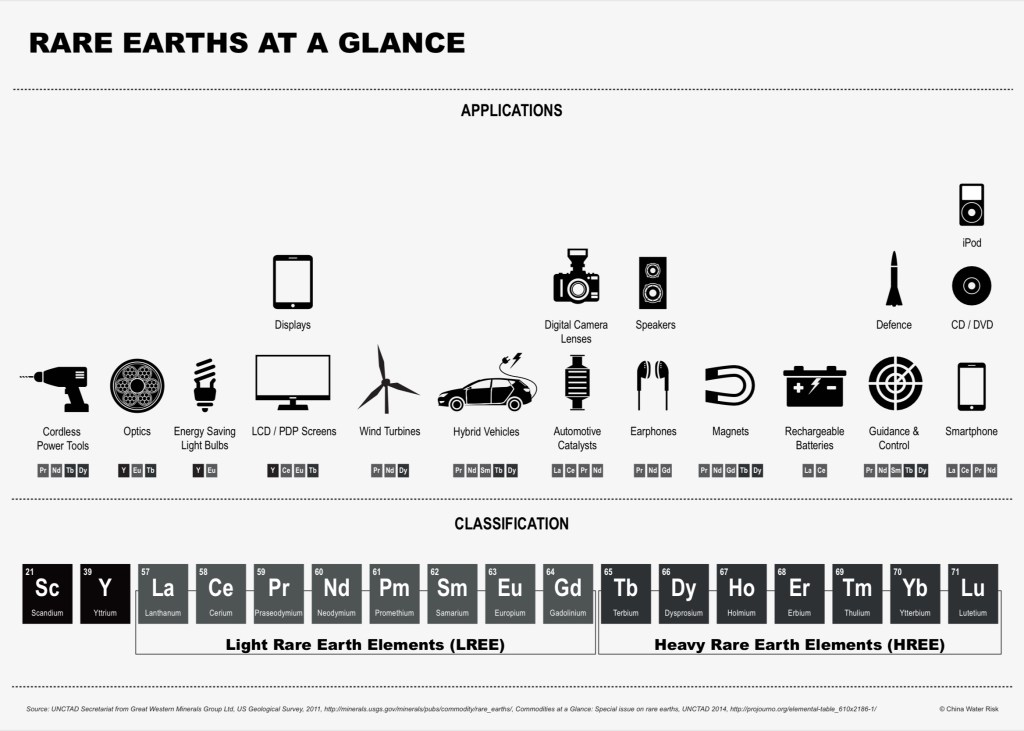

คำว่า แรร์เอิร์ธ โดยทั่วไปหมายถึงกลุ่มธาตุแรร์เอิร์ธ 17 ธาตุ (REEs) ในอดีต REEs ส่วนใหญ่ถูกใช้ในการผลิตตัวเร่งปฏิกิริยา สารขัดเงา เซรามิกส์ และสารเรืองแสง แต่ความต้องการได้เปลี่ยนแปลงอย่างมากในศตวรรษที่ 21 โดยได้รับแรงขับเคลื่อนจากการเติบโตอย่างรวดเร็วของเทคโนโลยีสะอาดและเทคโนโลยีชั้นสูง เช่น แม่เหล็ก โลหะผสม อิเล็กทรอนิกส์ และแบตเตอรี่ นั่นหมายความว่าเราสามารถพบแรร์เอิร์ธได้ง่าย ๆ ในชีวิตประจำวัน ตั้งแต่หลอดไฟประหยัดพลังงานไปจนถึงสมาร์ทโฟน หรือแม้กระทั่งการนั่งชมภาพยนตร์ใน iPad/แท็บเล็ตของเรา

ในช่วงต้นทศวรรษ 1990 จีนได้แซงหน้าสหรัฐฯ ขึ้นมาเป็นผู้ผลิตและผู้ส่งออกแรร์เอิร์ธรายใหญ่ที่สุดของโลก นับแต่นั้นมา จีนก็แทบจะเป็นผู้จัดหาหลักของตลาดแรร์เอิร์ธโลกครอบคลุมทั้ง 17 ธาตุ สำหรับ REEs บางชนิด จีนเป็นผู้จัดหารายเดียวในโลก กล่าวโดยสรุป เกือบทุกหลอดไฟฟลูออเรสเซนต์ กังหันลมส่วนใหญ่ รถยนต์ไฮบริด สมาร์ทโฟน และอุปกรณ์เทคโนโลยีส่วนบุคคลอีกมากมาย ต่างก็มี “DNA ของแรร์เอิร์ธที่ถูกขุดจากจีน” แฝงอยู่ แม้จะมองไม่เห็นและชื่อส่วนใหญ่จะออกเสียงยาก แต่ก็ถูกใช้อยู่ทุกที่ ทุกวัน

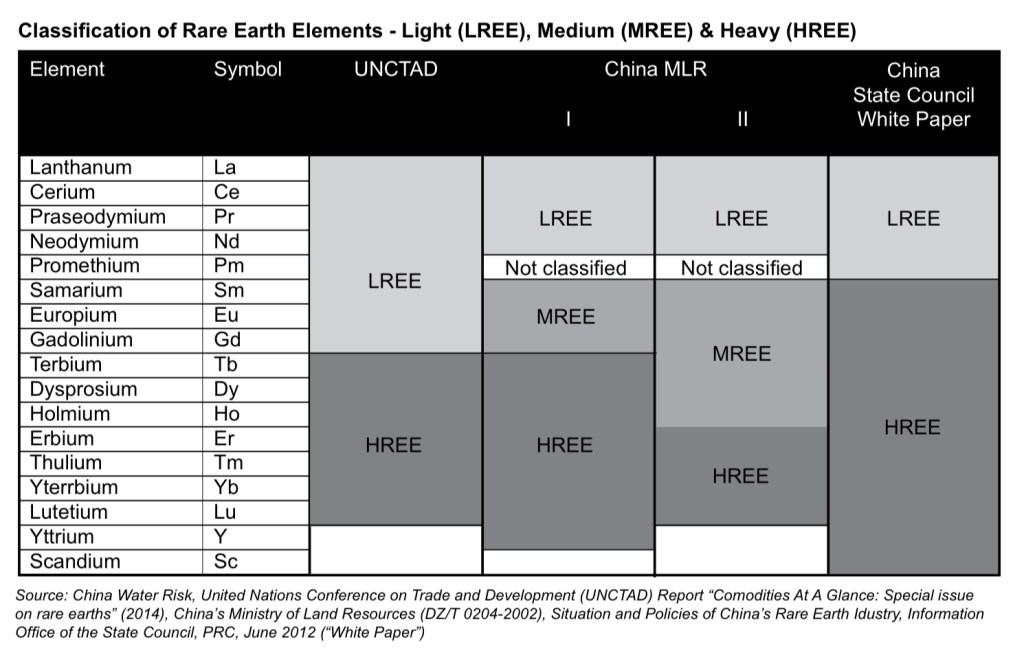

กลุ่ม REEs 17 ธาตุ ประกอบด้วย ลานทาไนด์ 15 ธาตุ (หมายเลขอะตอม 57–71), สแกนเดียม (Sc, หมายเลขอะตอม 21) และ อิตเทรียม (Y, หมายเลขอะตอม 39) โดยลานทาไนด์ทั้ง 15 ธาตุมักถูกแบ่งตามน้ำหนักอะตอมออกเป็น แรร์เอิร์ธเบา (Light Rare Earth Elements – LREEs) และ แรร์เอิร์ธหนัก (Heavy Rare Earth Elements – HREEs) ส่วนสแกนเดียม (Sc) และอิตเทรียม (Y) ถูกจัดแยกต่างหาก

ในบางบริบท มีการจัดหมวดหมู่เพิ่มเติมคือ แรร์เอิร์ธระดับกลาง (Medium Rare Earth Elements – MREEs) ในประเทศจีน มักจัดกลุ่ม MREEs, HREEs และอิตเทรียมรวมกันว่า “แรร์เอิร์ธระดับกลางและหนัก (MHREEs)” อย่างไรก็ตาม ยังมีการจัดกลุ่มแตกต่างกันไปในหลายแหล่งข้อมูล ว่าองค์ประกอบใดเป็น LREE และองค์ประกอบใดเป็น MHREE ตารางด้านล่างแสดงการจัดจำแนกประเภทที่แตกต่างกันเหล่านี้ ข้อมูลที่ใช้ในรายงานฉบับนี้อ้างอิงจากหน่วยงานรัฐบาลหรือสถิติ เช่น ข้อมูลโควตาการผลิตจากกระทรวงที่ดินและทรัพยากร (MLR) ซึ่งได้แบ่งเป็น LREEs และ MHREEs แล้ว แม้จะไม่ได้ระบุชื่อธาตุแรร์เอิร์ธแต่ละตัวอย่างชัดเจน

แรร์เอิร์ธของจีน: เบาอยู่ทางเหนือ กลางและหนักอยู่ทางใต้

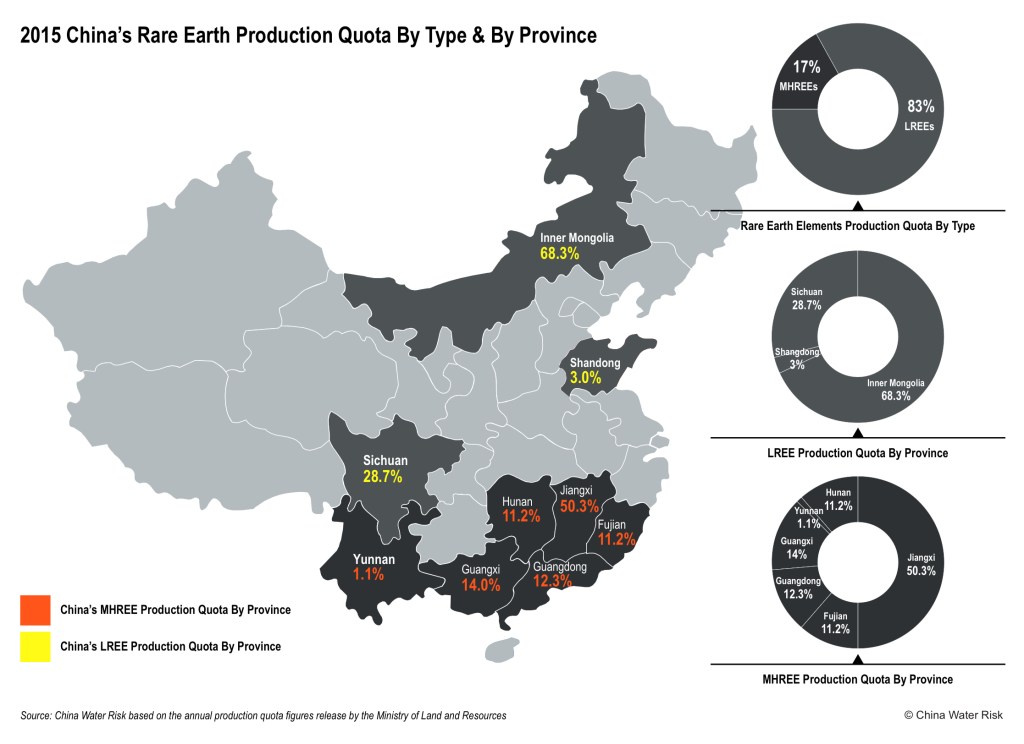

ในประเทศจีน แรร์เอิร์ธเบา (LREEs) ส่วนใหญ่ถูกทำเหมืองในภาคเหนือ ในขณะที่แรร์เอิร์ธระดับกลางและหนัก (MHREEs) อยู่ทางภาคใต้ ทางตอนเหนือของจีนมีเหมืองแรร์เอิร์ธที่ใหญ่ที่สุดในโลกคือ เหมืองไป๋หยานโอ๋ (Baiyan Obo) ที่เมืองเป่าตู้ มองโกเลียใน เหมืองนี้ถูกเรียกกันในท้องถิ่นว่า “เมืองหลวงของแรร์เอิร์ธ” ปัจจุบัน มองโกเลียในยังคงผลิตแรร์เอิร์ธมากกว่าครึ่งหนึ่งของโควตาผลิตรวมอย่างเป็นทางการของจีน

ในภาคใต้ของจีน มี “อาณาจักรแรร์เอิร์ธ” คือเมืองก้านโจว (Ganzhou) แม้ว่าการทำเหมือง MHREEs ของเมืองนี้จะลดลงหลังจากหลายทศวรรษของการทำเหมืองโดยไร้การควบคุม แต่ในปี 2558 เมืองนี้ก็ยังคงผลิตได้ถึง 45% ของโควตาผลิต MHREE ของจีน แถบการทำเหมือง LREE ทางเหนือและ MHREE ทางใต้ของจีนมีบทบาทสำคัญอย่างยิ่งต่อการพัฒนาตลาดแรร์เอิร์ธโลก

ในช่วงปลายทศวรรษ 1960 นักธรณีวิทยาชาวจีนค้นพบสินแร่แรร์เอิร์ธชนิดพิเศษในเขตหลงหนาน (Longnan County) ภายในเมืองก้านโจว ซึ่งต่อมาได้รับการตั้งชื่อว่า “สินแร่แรร์เอิร์ธแบบดูดซับไอออน (ion-absorption rare earth ore)” การค้นพบนี้เปิดประตูสู่การทำเหมืองเชิงพาณิชย์และการผลิต MHREEs แม้ว่าจะคิดเป็นเพียง 17% ของการผลิตทั้งหมดของจีนในปี 2558 แต่ก็มีความสำคัญอย่างมากในภาคเทคโนโลยีสะอาด วิถีชีวิต การป้องกันประเทศ และภาคพลังงาน

จนถึงปัจจุบัน แรร์เอิร์ธดินเหนียวแบบดูดซับไอออนในจีนตอนใต้ยังคงเป็นแหล่งผลิต MHREEs ที่ใหญ่ที่สุดของโลก ทำให้ MHREEs จำนวนมากถูกทำเหมืองและส่งออกจากจีนเท่านั้น ธาตุที่มีความสำคัญซึ่งได้จากที่นี่ ได้แก่ ยูโรเพียม (Eu), ดิสโปรเซียม (Dy), ทูเลียม (Tm) และเทอร์เบียม (Tb)

แรร์เอิร์ธระดับกลางและหนัก (MHREEs): การผลิตในประเทศมีน้อย แต่มีบทบาทสำคัญระดับโลก

เมื่อจีนลดโควตาการส่งออกแรร์เอิร์ธลง 22.5% ในปี 2553 ก็เกิดความตื่นตระหนกทั่วโลกทันทีเกี่ยวกับความสามารถในการจัดหาแรร์เอิร์ธและการมองหาทางเลือกอื่น ราคาของ REEs พุ่งสูงขึ้นอย่างรวดเร็ว โดยเฉพาะ ดิสโปรเซียม (Dy) และ นีโอไดเมียม (Nd) ทำให้มีการปรับเปลี่ยนการออกแบบผลิตภัณฑ์บางชนิดเพื่อหลีกเลี่ยงการพึ่งพา REEs บางตัว หรือใช้ REEs น้อยลงในผลิตภัณฑ์ต่าง ๆ พร้อมกันนั้นยังมีการหาซัพพลายใหม่ เช่น เหมืองเมาเทนพาส (Mountain Pass) ของบริษัท Molycorp Minerals Inc. ในสหรัฐฯ ซึ่งถูกปิดไปก่อนหน้านี้ ก็ถูกนำกลับมาเปิดใช้อีกครั้ง

“ความขาดแคลน” ของแรร์เอิร์ธนอกประเทศจีน ทำให้ภาคส่วนนี้กลับมาน่าสนใจอีกครั้ง และมีการลงทุนเปิดเหมืองใหม่ในหลายแห่ง

ทั่วโลกต่างก็โล่งใจเมื่อราคาของแรร์เอิร์ธกลับเข้าสู่ภาวะปกติหลังจากมีผู้ผลิตรายอื่นกลับเข้าสู่ตลาด จากนั้นในปี 2014 องค์การการค้าโลก (WTO) ได้ตัดสินให้จีนแพ้คดีที่เกี่ยวกับมาตรการควบคุมการส่งออกหลายรายการ รวมถึงโควตาการส่งออก ส่งผลให้ส่วนแบ่งตลาดโลกของจีนลดลงจาก 92% ในปี 2553 เหลือ 85% ในปี 2558

องค์การการค้าโลก (WTO) – ข้อพิพาทแรร์เอิร์ธกับจีน

ในเดือนมีนาคม 2012 สหรัฐอเมริกา โดยมีสหภาพยุโรป ญี่ปุ่น และแคนาดาเข้าร่วมในภายหลัง ได้ยื่นคำร้องขอการปรึกษาหารือกับจีนผ่านองค์การการค้าโลก (WTO) กรณีดังกล่าวถูกยื่นต่อ คณะพิจารณาข้อพิพาท (Dispute Settlement Body) โดยระบุว่ามาตรการควบคุมต่าง ๆ ของจีนต่อการส่งออกแรร์เอิร์ธ ทังสเตน และโมลิบดีนัม ไม่สอดคล้องกับความตกลงทั่วไปว่าด้วยภาษีศุลกากรและการค้า (GATT – ส่วนหนึ่งของกรอบ WTO) รวมถึงพิธีสารการภาคยานุวัติของจีน

ข้อพิพาทนี้เกิดขึ้นหลังจากจีนตัดสินใจลดโควตาการส่งออกแรร์เอิร์ธลงประมาณ 20% ในปี 2010 ส่งผลให้ตลาดโลกปั่นป่วนขึ้นทันที

จีนให้เหตุผลในการป้องกันว่ามาตรการดังกล่าวเป็นการปกป้องทรัพยากรธรรมชาติ สิ่งแวดล้อม และความปลอดภัยของประชาชน รัฐบาลจีนยืนยันว่ามีสิทธิในการดำเนินนโยบายคุ้มครองทรัพยากรแรร์เอิร์ธ ซึ่งถือเป็น “ทรัพยากรธรรมชาติที่ใช้แล้วหมดสิ้นได้” และจึงควรอยู่ภายใต้ข้อยกเว้นของการอนุรักษ์ทรัพยากรประเภทนี้

ภายในเดือนมีนาคม 2014 WTO มีคำตัดสินให้จีนแพ้คดี โดยระบุว่าโควตาการส่งออกและภาษีส่งออกแรร์เอิร์ธของจีนละเมิดกฎของ WTO ต่อมาในวันที่ 7 เมษายน 2014 จีนได้ยื่นอุทธรณ์ แต่ไม่ได้คัดค้านผลสรุปสุดท้ายของคำตัดสิน เพียงคัดค้านเหตุผลและข้อค้นพบบางประการ

ในเดือนสิงหาคม 2014 WTO มีคำตัดสินยกคำอุทธรณ์ของจีน โดยตามข้อเสนอแนะและคำตัดสิน จีนยอมรับที่จะยกเลิกการควบคุมสิทธิการค้าของกิจการที่ส่งออกแรร์เอิร์ธและโมลิบดีนัม รวมถึงระบบโควตาการส่งออกและภาษีส่งออก ภายในวันที่ 2 พฤษภาคม 2015

ที่มา: ข้อพิพาท DS431: China - Measures Related to the Exportation of Rare Earths, Tungsten and Molybdenum โดย WTO (ประกาศการบังคับใช้เมื่อ 20 พฤษภาคม 2015), การวิเคราะห์ของ China Water Risk โดยอ้างอิงจากโควตาการส่งออกของกระทรวงพาณิชย์จีน, China – Rare Earth (DS431, 432, 433) WTO 2015, รายงานของ Appellate Body - China - Measures Related to the Exportation of Rare Earths, Tungsten and Molybdenum, AB-2014-3/4/5, 7 สิงหาคม 2557

แต่จะรีบฉลองชัยไปหรือยังเร็วเกินไป? เมื่อมองใกล้ๆ จะพบว่ากำลังการผลิตใหม่ของโลกเกือบทั้งหมดอยู่ในกลุ่มแรร์เอิร์ธเบา (LREEs) ซึ่งหมายความว่าจีนยังคงเป็นแชมป์ของการผลิตแรร์เอิร์ธระดับกลางและหนัก (MHREEs)อยู่ดี ในปี 2556 ธาตุดิสโปรเซียม (Dy) และเทอร์เบียม (Tb) ถูกจัดหาจากจีนเพียงประเทศเดียว ส่วนธาตุทูเลียม (Tm) และ ยูโรเพียม (Eu) ส่วนใหญ่ของโลกก็มาจากจีนเช่นกัน

MHREEs ที่สำคัญเหล่านี้ถูกทำเหมืองเกือบทั้งหมดจากมณฑล เจียงซี กวางตุ้ง ฝูเจี้ยน และมณฑลอื่น ๆ บางแห่งทางภาคใต้ของจีน โควตาการผลิตอย่างเป็นทางการของมณฑลเหล่านี้คิดเป็นเพียง 17% ของโควตาผลิตแรร์เอิร์ธทั้งหมดของจีน แต่ MHREEs เหล่านี้กลับมีความจำเป็นต่อการผลิตสินค้าหลากหลายประเภท

แม้ว่า MHREEs จะมีสัดส่วนเพียงเล็กน้อยในตลาดโลก แต่ความสำคัญของมันกลับมหาศาล เช่นเดียวกันกับตลาดแรร์เอิร์ธทั้งหมดที่ถูกมองข้าม นักลงทุนสถาบันระดับโลกและสถาบันการเงินหลายแห่งไม่ให้ความสนใจกับตลาดแรร์เอิร์ธ ก็เพราะว่ามันมีขนาดเล็ก

เพื่อพยายามควบคุมตลาดมืดและมลพิษ จีนได้รวมอุตสาหกรรมแรร์เอิร์ธเข้าด้วยกันภายใต้ 6 กลุ่มใหญ่ ตามข้อมูลของกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (MIIT) กลุ่มทั้งหกนี้มีสัดส่วน 99.9% ของโควตาการผลิตแรร์เอิร์ธของจีนในครึ่งแรกของปี 2016 ทั้งหมดเป็นรัฐวิสาหกิจ และ 5 ใน 6 กลุ่มจดทะเบียนในตลาดหลักทรัพย์ ยกเว้นเพียง China Southern Rare Earth Group

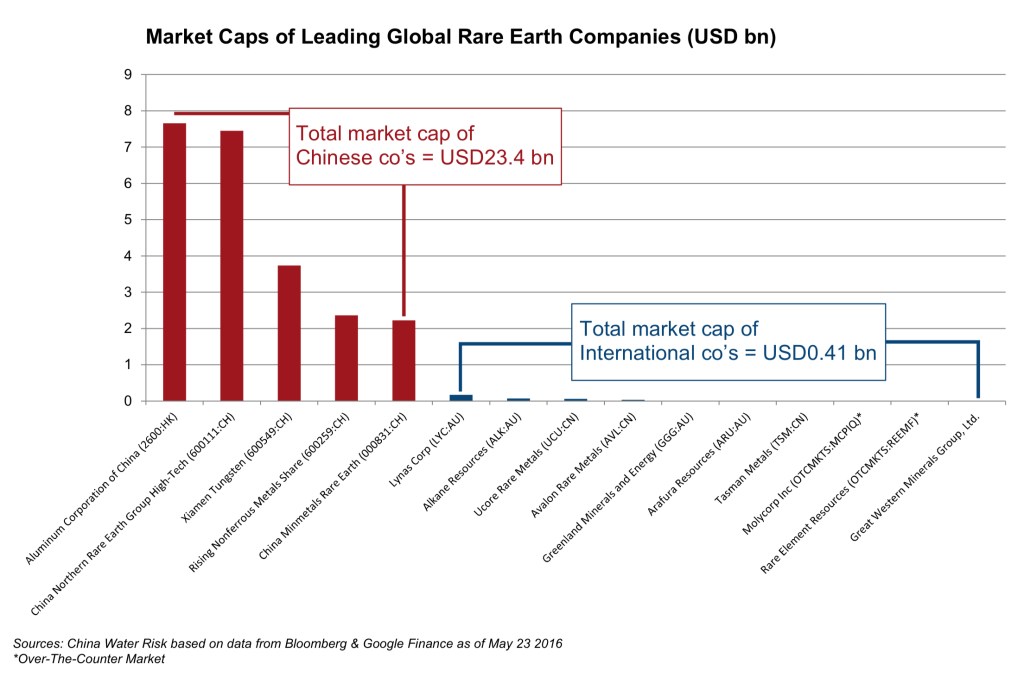

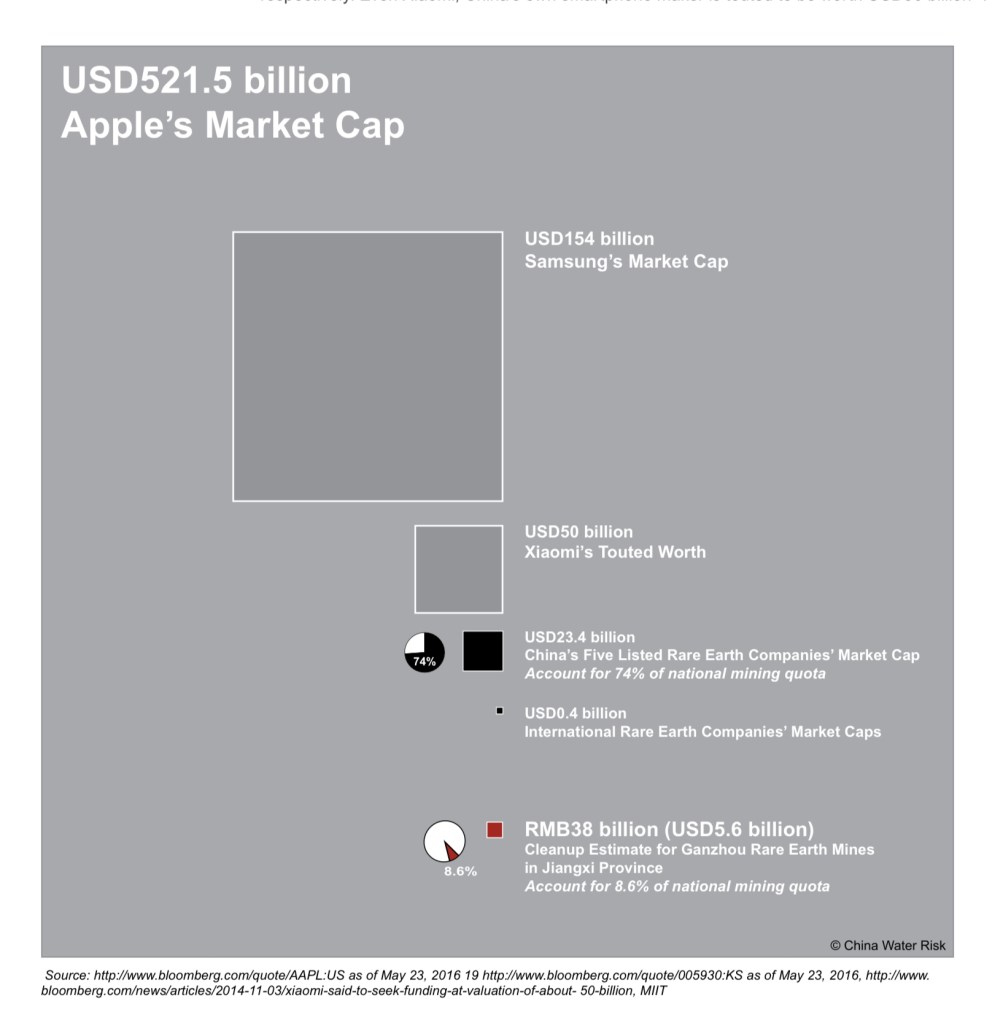

บริษัทแรร์เอิร์ธจีน 5 แห่งที่จดทะเบียนในตลาดหลักทรัพย์ครอบครองโควตาการผลิตแรร์เอิร์ธ 74% ในครึ่งแรกของปี 2559 แต่กลับมีมูลค่าตลาดรวมเพียง 154,000 ล้านหยวน (23.4 พันล้านดอลลาร์สหรัฐ) อย่างไรก็ตาม ในความเป็นจริง บริษัททั้งห้านี้ยังผลิตสินค้าอื่น ๆ ด้วย เช่น อะลูมิเนียม ทังสเตน และอื่น ๆ ดังนั้น มูลค่าตลาดที่แท้จริงของอุตสาหกรรมแรร์เอิร์ธของจีนอาจต่ำกว่าตัวเลขดังกล่าว

ขณะที่ผู้เล่นรายใหญ่ 10 รายระดับโลกนอกจีนที่ถูกระบุไว้ในรายงานแรร์เอิร์ธของ UNCTAD มีมูลค่ารวมเพียง 409 ล้านดอลลาร์สหรัฐ นับตั้งแต่รายงาน UNCTAD เผยแพร่ในปี 2557 บริษัท Great Western Minerals Group ได้ล้มละลายและเข้าสู่กระบวนการฟื้นฟูกิจการตามกฎหมาย CCAA (Companies’ Creditors Arrangement Act) ตามรายงานของ Newswire เมื่อวันที่ 3 ธันวาคม 2558 นอกจากนี้ ในเดือนมิถุนายน 2015 บริษัท Molycorp ก็ได้ยื่นล้มละลายเช่นกัน ตามรายงานของ Wall Street Journal เมื่อวันที่ 25 มิถุนายน 2558

กราฟด้านล่างแสดงมูลค่าตลาดของบริษัทผู้ผลิตแรร์เอิร์ธทั้งจีนและนานาชาติ

เมื่อเปรียบเทียบแล้ว บริษัทที่ผลิตสมาร์ทโฟนและแท็บเล็ตอย่าง Apple และ Samsung ซึ่งต่างก็พึ่งพาแรร์เอิร์ธเหล่านี้ มีมูลค่าตลาดถึง 521.5 พันล้านดอลลาร์สหรัฐ และ 154 พันล้านดอลลาร์สหรัฐ ตามลำดับ แม้แต่ Xiaomi ผู้ผลิตสมาร์ทโฟนของจีนเอง ก็ถูกประเมินว่ามีมูลค่าสูงถึง 50 พันล้านดอลลาร์สหรัฐ

ผลิตภัณฑ์ส่วนใหญ่ของบริษัทเหล่านี้ ไม่สามารถทำงานได้หากไม่มีแรร์เอิร์ธ (REEs) — เช่น อิตเทรียม (Y), แลนทานัม (La), เทอร์เบียม (Tb), พราเซโอไดเมียม (Pr), ยูโรเพียม (Eu), ดิสโปรเซียม (Dy) และแกโดลิเนียม (Gd) ที่ทำให้หน้าจอมีความสว่างสดใส; นีโอไดเมียม (Nd), เทอร์เบียม (Tb) และดิสโปรเซียม (Dy) ที่ทำให้โทรศัพท์สั่นได้; พราเซโอไดเมียม (Pr), แกโดลิเนียม (Gd) และนีโอไดเมียม (Nd) ที่ทำให้ลำโพงและหูฟังมีน้ำหนักเบา เป็นต้น ที่น่ากังวลคือ การใช้งานแรร์เอิร์ธบางประเภท ยังไม่มีวัสดุทดแทน ในปัจจุบัน และหากมีวัสดุทดแทน ก็อาจทำให้ประสิทธิภาพลดลงหรือทำให้ต้นทุนสูงขึ้น

ความย้อนแย้งของแรร์เอิร์ธ: อนาคตสะอาดของโลกที่ถูกขับเคลื่อนด้วยการปนเปื้อนน้ำ ตลาดมืดและหมู่บ้านมะเร็ง

แรร์เอิร์ธไม่ได้ “หายาก” จริง ๆ หากแต่หายากเพราะยากที่จะหาพื้นที่ที่คุ้มค่าทางการค้า และกระบวนการสกัดก็เข้มข้น ใช้ต้นทุนสูง และก่อมลพิษร้ายแรง กรณีตัวอย่างคือบริษัท Lynas Corporation Limited ของออสเตรเลีย ที่ตั้งโรงงานแปรรูปในประเทศมาเลเซียซึ่งมีกฎระเบียบสิ่งแวดล้อมที่ผ่อนปรนกว่า เนื่องจากทางการออสเตรเลียปฏิเสธที่จะรับของเสียกัมมันตรังสีจากการแปรรูปแรร์เอิร์ธ ซึ่งรวมถึง ทอเรียมและยูเรเนียม นั่นหมายความว่า แรร์เอิร์ธจะถูกขนส่งจากออสเตรเลียไปแปรรูปที่มาเลเซีย และของเสียอันตรายก็ถูกกำจัดที่นั่น ทำให้เกิดการคัดค้านอย่างกว้างขวางจากชาวมาเลเซีย หลายฝ่ายเรียกร้องให้หยุดการดำเนินงานโรงงานนี้ แต่ในออสเตรเลีย เมื่อปัญหาของเสียไม่ตกอยู่ในความรับผิดชอบแล้ว บริษัทก็ยังคงดำเนินธุรกิจได้ตามปกติ

นี่คือ ความย้อนแย้งของแรร์เอิร์ธ: REEs หลายชนิดถูกใช้ในผลิตภัณฑ์ที่เป็นส่วนประกอบสำคัญของอนาคตที่สะอาด ฉลาด ปลอดคาร์บอน และทนทานต่อการเปลี่ยนแปลงสภาพภูมิอากาศ แต่ก็ต้องแลกมาด้วยป้ายราคามลพิษ ความสกปรกและพิษร้ายจากการทำเหมืองและการแปรรูป REEs เป็นความจริงที่ไม่สะดวกใจและมักถูก “กวาดซ่อนใต้พรม”

แล้วถ้าจีนเลือกที่จะทำความสะอาดจริงจังหรือหยุดการสกัด REEs ล่ะ? เมื่อแหล่งน้ำถูกปนเปื้อนและสุขภาพของประชาชนตกอยู่ในความเสี่ยง จีนอาจต้องพิจารณาลดกำลังการผลิตลงอย่างจริงจัง แล้วคำถามคือ จีนยังสามารถจัดหาทั้งความต้องการที่เพิ่มขึ้นของตนเอง รวมถึงความต้องการระดับโลกได้อีกหรือไม่?

ต้นทุนด้านสิ่งแวดล้อมนั้นน่าตกตะลึง จากการสอบสวนในท้องถิ่น กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศของจีน (MIIT) ประเมินว่าต้องใช้เงินเริ่มต้นถึง 38,000 ล้านหยวน (ประมาณ 6,000 ล้านดอลลาร์สหรัฐ) เพื่อทำความสะอาดเหมืองแรร์เอิร์ธที่ปนเปื้อนในเมืองก้านโจวเพียงแห่งเดียว ใบเสร็จค่าใช้จ่าย 38,000 ล้านหยวนนี้มีมูลค่าประมาณ หนึ่งในสี่ของมูลค่าตลาดรวม ของกลุ่มบริษัทแรร์เอิร์ธที่จดทะเบียนในตลาดหลักทรัพย์ทั้งห้าแห่งของจีน ที่เลวร้ายยิ่งกว่านั้นคือ มณฑลเจียงซี (ซึ่งเมืองก้านโจวตั้งอยู่) มีโควตาการผลิตแรร์เอิร์ธเพียง 8.6% ของทั้งหมดในจีน ชัดเจนว่าหากนำต้นทุนด้านสิ่งแวดล้อมมาคำนวณด้วยแล้ว “ความคุ้มค่าทางพาณิชย์” ของบรรดาบริษัทเหมืองเหล่านี้ย่อมถูกตั้งคำถามอย่างมาก ราคาสินค้าเทคโนโลยีสะอาดและสีเขียวอาจต้องปรับตัวสูงขึ้น หากการผลิตแรร์เอิร์ธจะต้องเป็นไปอย่าง “สะอาดและเป็นมิตรต่อสิ่งแวดล้อม” จริง ๆ และจีนจำเป็นต้องตัดสินใจเชิงนโยบายที่ยากลำบากในเรื่องนี้

ในการปราศรัยที่ การประชุมแรร์เอิร์ธนานาชาติ ปี 2556 จาง จง (Zhang Zhong) ผู้จัดการทั่วไปของบริษัท Inner Mongolia Rare-Earth Hi-Tech (ปัจจุบันชื่อ China Northern Rare Earth (Group) High-Tech Co) ประเมินว่าต้นทุนการสกัดแรร์เอิร์ธหนัก (HREEs) ในต่างประเทศอาจสูงถึง 200,000 หยวนต่อหนึ่งตัน (ประมาณ 30,000 ดอลลาร์สหรัฐ) ซึ่งสูงกว่าต้นทุนของเหมืองภายในประเทศจีนอย่างมาก ตามการให้สัมภาษณ์กับบริษัทแปรรูปแรร์เอิร์ธแห่งหนึ่งในเมืองก้านโจว ต้นทุนการสกัดแรร์เอิร์ธอาจต่ำเพียง 30,000 หยวนต่อหนึ่งตัน (ประมาณ 4,500 ดอลลาร์สหรัฐ) ตัวเลขนี้ยังไม่รวมค่าใช้จ่ายด้านภาษีทรัพยากร ค่าธรรมเนียมใบอนุญาต ค่าบริการจากบุคคลที่สาม และต้นทุนการปฏิบัติตามข้อกำหนดอื่น ๆ ชัดเจนว่าช่องว่างของต้นทุนมีขนาดใหญ่มาก แต่หากต้องปฏิบัติตามกฎระเบียบและชำระภาษีครบถ้วน ช่องว่างนี้ก็จะลดลง ดังนั้น หากตลาดมืดของแรร์เอิร์ธในระดับโลกยังคงดำเนินอยู่ ก็มีความเป็นไปได้สูงว่าจีนจะยังคงครองความเป็นใหญ่ในอุตสาหกรรมนี้ต่อไป

แต่สิ่งแวดล้อมของจีนจะสามารถรับภาระจากการครองความเป็นใหญ่เช่นนี้ได้หรือไม่? ที่เมืองเป่าตู้ ซึ่งถูกขนานนามว่า “เมืองหลวงของแรร์เอิร์ธ” เหมืองไป๋หยานโอ๋ (Baiyan Obo) ดำเนินการเขื่อนกักเก็บกากแรร์เอิร์ธที่ใหญ่ที่สุดแห่งหนึ่งของโลก ของเสียกัมมันตรังสีอันเป็นพิษที่ถูกรวมเข้ากับพื้นดินที่ไม่ได้มีการป้องกันการซึมผ่านอย่างเพียงพอ ได้เปลี่ยนชุมชนรอบเขื่อนให้กลายเป็น “หมู่บ้านมะเร็ง” เขื่อนนี้ยังคงขยายตัวอย่างต่อเนื่อง และเปรียบเสมือนระเบิดเวลาที่อาจก่อหายนะต่อแม่น้ำเหลืองซึ่งอยู่ห่างออกไปเพียง 10 กิโลเมตร การรั่วไหลของน้ำปนเปื้อน ดิน และฝุ่น สามารถคุกคามความปลอดภัยของน้ำดื่มและสุขภาพของประชาชนหลายล้านคนที่พึ่งพาแหล่งน้ำของแม่น้ำเหลือง ทางตอนใต้ เมืองก้านโจวไม่ได้เป็นเพียง “อาณาจักรแรร์เอิร์ธ” เท่านั้น แต่ยังเป็นต้นน้ำของแม่น้ำสำคัญสองสาย ได้แก่

- แม่น้ำตงเจียง (Dongjiang River): หนึ่งในสามสาขาหลักของแม่น้ำจูเจียง (Pearl River) ซึ่งต้นน้ำไหลผ่านเขตเหมืองแรร์เอิร์ธหลักในเมืองก้านโจว

- แม่น้ำก้านเจียง (Ganjiang River): สาขาใหญ่ลำดับที่ 7 ของแม่น้ำแยงซีเกียง ก็ต้นกำเนิดมาจาก “อาณาจักรแรร์เอิร์ธ” เช่นกัน

ทั้งสองแม่น้ำนี้เป็นแหล่งน้ำดื่มที่สำคัญสำหรับประชาชนจีนหลายล้านคนที่อาศัยอยู่ปลายน้ำ โดยแม่น้ำตงเจียงเป็นแหล่งน้ำให้กับ 7 เมือง รวมถึงกวางโจว เซินเจิ้น ตงกวน และฮ่องกง ซึ่งมีการพึ่งพาอย่างสูงมาก ทั้งนี้ขึ้นอยู่กับปริมาณน้ำฝน 70%–80% ของน้ำจืดทั้งหมดของฮ่องกงมาจากแม่น้ำตงเจียง ขณะที่เมืองหนานชาง ซึ่งเป็นเมืองหลวงของมณฑลเจียงซี ตั้งอยู่ริมแม่น้ำก้านเจียง และปลายน้ำถัดไปในสามเหลี่ยมปากแม่น้ำแยงซีคือเซี่ยงไฮ้ รายละเอียดเพิ่มเติมเกี่ยวกับ อันตรายและต้นทุนทางสิ่งแวดล้อม

ราคาของการไม่ลงมือทำของโลก: ต้นทุนมหาศาลที่ตกอยู่กับแหล่งน้ำของจีน

จุดเปลี่ยนของการพัฒนาจีนได้มาถึงแล้ว เมื่อประเทศพยายามเดินบน “เส้นทางของการเติบโตทางเศรษฐกิจควบคู่กับการปกป้องสิ่งแวดล้อม” การผลักดันสู่แนวคิด “จีนที่งดงาม” (Beautiful China) กำลังเกิดขึ้นพร้อม ๆ กับการผลักดันภายในประเทศเพื่อพัฒนาพลังงานสะอาดและสีเขียว เป้าหมายที่ทะเยอทะยานในการขยายขีดความสามารถด้านพลังงานหมุนเวียนและรถยนต์ไฟฟ้า ได้สะท้อนให้เห็นถึงความต้องการที่เพิ่มขึ้นในประเทศต่อโลหะแรร์เอิร์ธ (ซึ่งเป็นสินค้ากึ่งสำเร็จรูปที่ผลิตจาก REEs)

แรงกดดันในการจัดหา REEs เพื่อตอบสนองต่อความต้องการในประเทศที่พุ่งสูงขึ้นนั้นมีมหาศาลอยู่แล้ว ยังไม่ต้องพูดถึงความต้องการในระดับโลกที่คาดว่าจะเพิ่มขึ้นอีก ในปัจจุบัน จีนไม่เพียงแต่เป็นผู้ผลิตรายใหญ่ที่สุดเท่านั้น แต่ตั้งแต่ปี 2003 เป็นต้นมา จีนยังเป็น ผู้บริโภค REEs รายใหญ่ที่สุดของโลก อีกด้วย ตาม สมุดปกขาวของคณะรัฐมนตรีจีน (State Council White Paper) จีนยังผลิตวัสดุแม่เหล็กถาวรจากแรร์เอิร์ธ วัสดุเรืองแสง วัสดุเก็บกักไฮโดรเจน วัสดุขัดเงา และผลิตภัณฑ์ปลายทางอื่น ๆ กว่า 70% ของทั้งโลก

คำถามพื้นฐานหลายข้อจึงเกิดขึ้น ไม่เพียงแต่สำหรับจีน แต่ยังรวมถึงทั้งโลก:

- จีนมีแหล่งสำรองแรร์เอิร์ธระดับกลางและหนักเพียงพอหรือไม่ และจะสามารถตอบสนองความต้องการที่เพิ่มขึ้นทั้งในประเทศและทั่วโลกได้ต่อไปหรือไม่?

- แม้จีนจะมีแหล่งสำรองเพียงพอ แต่จีนควรเพิ่มการผลิตโดยต้องแลกกับสิ่งแวดล้อมหรือไม่?

- จีนสามารถปกป้องแหล่งน้ำดื่มของประชาชนตนเองได้หรือไม่ ในขณะที่ยังคงทำเหมืองแรร์เอิร์ธอย่างเข้มข้นในพื้นที่ต้นน้ำ?

- แล้วใครควรเป็นผู้รับผิดชอบต่อต้นทุนด้านสิ่งแวดล้อมและสังคมของจีน? ควรเป็นภาระของจีนเพียงลำพังหรือไม่?

จนถึงตอนนี้ ข้อพิพาทแรร์เอิร์ธระหว่าง WTO–จีน ได้ครองพื้นที่ข่าว แต่ยังมีอีกหลายเรื่องที่ไม่ถูกเล่าออกมา มีแรร์เอิร์ธนับพันตันมาจากเหมืองเถื่อน ถูกซื้อขายและลักลอบส่งออกจากจีนผ่านตลาดมืด เมื่อเราใช้รถ Prius อย่างสบายใจ หรือใช้สมาร์ทโฟนของเรา มีความเป็นไปได้สูงที่ผลิตภัณฑ์เหล่านี้มีส่วนประกอบของแรร์เอิร์ธที่ถูกทำเหมืองและลักลอบค้ามาอย่างผิดกฎหมาย กิจกรรมการลักลอบค้าแรร์เอิร์ธไม่ต่างอะไรจากการค้ายาเสพติด หรือการค้าสัตว์ป่า เช่น งาช้าง หรือเขาแรด

มูลค่าของอาชญากรรมสิ่งแวดล้อมสูงกว่าที่ประเมินไว้ก่อนหน้านี้ถึง 26% อยู่ที่ 91–258 พันล้านดอลลาร์สหรัฐเทียบกับตัวเลขเดิม 70–213 พันล้านดอลลาร์ในปี 2557 ตามรายงานของโครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP) และตำรวจสากล (Interpol) เมื่อเดือนมิถุนายน 2016 ในรายงาน “The Rise of Environmental Crime” เชื่อมโยงแรร์เอิร์ธกับอาชญากรรมสิ่งแวดล้อมภายใต้หมวด “การทำเหมืองและการค้าขายแร่ธาตุผิดกฎหมาย” เช่นเดียวกับทองคำและเพชร ผลกระทบที่เกิดขึ้น ได้แก่ การสูญเสียทรัพยากร ความเสียหายต่อการยังชีพ และการขาดแคลนวัตถุดิบสำหรับอุตสาหกรรมท้องถิ่น

แล้วประเทศผู้นำเข้าแรร์เอิร์ธขนาดใหญ่อย่างญี่ปุ่นและสหรัฐฯ จะสามารถทำเป็นไม่รู้ไม่เห็นต่อการลักลอบค้าแรร์เอิร์ธได้อย่างไร? แน่นอนว่าผู้ใช้ปลายทางอย่าง Apple, Xiaomi และ Samsung ควรยอมรับบทบาทของตนในห่วงโซ่อุปทานพิษนี้ — เพราะสุดท้าย โทรศัพท์ของพวกเขาจะไม่สามารถสั่น หรือแสดงภาพหน้าจอที่สดใสได้เลยหากไม่มีแรร์เอิร์ธ

แบรนด์ IT ชั้นนำของโลกอย่าง Dell ได้ให้คำมั่นว่าจะกำจัด “แร่ที่เกี่ยวข้องกับความขัดแย้ง” (conflict metals) ออกจากห่วงโซ่อุปทานของตน แล้วทำไมพวกเขายังเมินเฉยต่อปัญหาแรร์เอิร์ธอยู่?

ตลาดแรร์เอิร์ธยังเต็มไปด้วยพื้นที่สีเทา คำถามจึงมีมากกว่าคำตอบ แต่ความเสี่ยงที่ “ซ่อนเร้น” กลับเป็นภัยคุกคามที่ใหญ่ที่สุด จีนเองก็กำลังลงมือจัดการ: ความมั่นคงทางน้ำต้องมาก่อน คณะรัฐมนตรีจีนยืนยันว่าจะทำให้ตลาดแรร์เอิร์ธอยู่ภายใต้การควบคุม อีกทั้งจีนยังมุ่งมั่นในการเปลี่ยนผ่านสู่ประเทศพัฒนาแล้วผ่านนโยบาย “Made in China 2025” (ที่ระบุ 10 อุตสาหกรรมอนาคตที่ต้องการใช้แรร์เอิร์ธ) และกำลังทำให้อุตสาหกรรมที่ใช้ทรัพยากรมากบางประเภทเปลี่ยนเข้าสู่ เศรษฐกิจหมุนเวียน (circular economy) จีนยังคงยึดมั่นต่อเป้าหมายที่กำหนดไว้ในการประชุมเจรจาด้านสภาพภูมิอากาศด้วย

เมื่อเกิดการเปลี่ยนแปลงเช่นนี้แล้ว โลกที่เหลือจะสามารถไม่ใส่ใจได้จริงหรือ?

เรียบเรียงจาก RARE EARTHS: SHADES OF GREY : Can China Continue To Fuel Our Global Clean & Smart Future.

Lead author: Hongqiao Liu

Editor: Dawn McGregorOther

Contributors: Debra Tan & Feng Hu

Infographics: Charmaine Chang

Published: June 2016