จำเป็นต้องมีการดำเนินการในระดับโลกเพื่อลบ “ความคลุมเครือ” ออกจากอนาคตที่สะอาดและชาญฉลาดของเรา

อุตสาหกรรมแรร์เอิร์ธของจีนสนับสนุนพลังงานสะอาดและเทคโนโลยีอัจฉริยะทั่วโลก แต่คำถามคือ เทคโนโลยีเหล่านี้จะสะอาดและชาญฉลาดได้อย่างไรหากพวกมันสร้างความเสียหายต่อสุขภาพของผู้คนและสิ่งแวดล้อม? หากไม่มีการดำเนินการอย่างจริงจังเพื่อลดความเสียหายต่อสิ่งแวดล้อมจากการทำเหมืองแรร์เอิร์ธ และหากไม่มีความพยายามร่วมมือระดับนานาชาติเพื่อปราบปรามตลาดมืด มลพิษก็จะยังคงเป็นความลับสกปรกที่ทำให้อนาคตสะอาดและชาญฉลาดของเรามัวหมอง

อุตสาหกรรมแรร์เอิร์ธของจีนเผชิญกับความท้าทายภายในประเทศที่เพิ่มขึ้น

ตั้งแต่ปี 2559 รัฐบาลจีนได้พยายามควบคุมอุตสาหกรรมแรร์เอิร์ธผ่านระบบและนโยบายต่าง ๆ ซึ่งรวมถึงมาตรฐานการปล่อยมลพิษของอุตสาหกรรมและพลังงาน ระบบใบอนุญาต การทำ EIA (การประเมินผลกระทบสิ่งแวดล้อม) กลไกรับผิดชอบด้านการฟื้นฟูและบูรณะสิ่งแวดล้อม และอื่น ๆ อีกมากมาย หลายระบบและนโยบายเหล่านี้ยังคงถูกนำมาใช้และจะดำเนินต่อไป ขณะที่ความต้องการแรร์เอิร์ธเพิ่มสูงขึ้นควบคู่ไปกับ “สงครามต่อต้านมลพิษ” ของจีน ซึ่งอาจทำให้กฎระเบียบที่เข้มงวดมากขึ้นถูกบังคับใช้

รัฐบาลจีนยังทดสอบกลไกทางการตลาดที่ส่งเสริมวิธีการทำเหมืองแรร์เอิร์ธที่เป็นมิตรต่อสิ่งแวดล้อมและปล่อยคาร์บอนต่ำมากขึ้น ในเดือนธันวาคม 2558 กระทรวงคุ้มครองสิ่งแวดล้อม (MEP) ได้เผยแพร่ “สารบบการคุ้มครองสิ่งแวดล้อมฉบับสมบูรณ์ (2015)” ซึ่งจัดให้แรร์เอิร์ธชนิดดูดซับไอออนและ REOs เป็นผลิตภัณฑ์ที่มี “มลพิษสูงและความเสี่ยงสิ่งแวดล้อมสูง” (“double high”) โดยมีเพียงสี่กระบวนการใหม่สำหรับการสกัดและการแยกแรร์เอิร์ธที่ได้รับการยกเว้นจากการจัดประเภท “double high” เนื่องจากให้ผลการปล่อยไนโตรเจนแอมโมเนียต่ำหรือเป็นศูนย์

รัฐบาลจีนกำลังใช้นโยบายแบบ “ไม้แข็งและไม้อ่อน” ตามที่ เปี๋ย เทา รองผู้อำนวยการกรมนโยบายและระเบียบสิ่งแวดล้อมของ MEP อธิบายว่า ผลิตภัณฑ์ที่ถูกจัดว่าเป็น “double high” จะเสียเปรียบในนโยบายเศรษฐกิจสิ่งแวดล้อมของจีน เช่น ภาษีสีเขียว การค้าเขียว การเงินสีเขียว เป็นต้น ยกตัวอย่างเช่น นโยบาย “การจัดซื้อสีเขียว” และ “การบริโภคสีเขียว” ของรัฐบาล ซึ่งแนะนำให้ผู้ประกอบการหลีกเลี่ยงการซื้อผลิตภัณฑ์ที่ถูกจัดเป็น “double high”

จีนยังคงต่อสู้กับมลพิษผ่าน “แผนปฏิบัติการควบคุมและป้องกันมลพิษทางดิน” หรือ “Soil Ten Plan” ซึ่งเป็นแผนปฏิบัติการด้านมลพิษดินของจีนซึ่งถือเป็นเสาหลักที่สาม (และเคยขาดหายไปก่อนหน้านี้) ในการต่อสู้กับมลพิษที่รุนแรง แผนนี้ประกาศโดยคณะรัฐมนตรีจีน (State Council) เมื่อวันที่ 1 มิถุนายน 2559 ต่อเนื่องจาก “Air Ten Plan” ในปี 2556 และ “Water Ten Plan” ในเดือนเมษายน 2558

แผน “Soil Ten Plan” ของจีน

เหตุผลที่ต้องมีแผนจัดการมลพิษทางดินนั้นชัดเจนมาก จากข้อมูลล่าสุดของกระทรวงคุ้มครองสิ่งแวดล้อม (MEP) และกระทรวงที่ดินและทรัพยากร (MLR) พบว่า 16.1% ของตัวอย่างดินที่สำรวจในจีนปนเปื้อนโลหะหนัก ในจำนวนนี้ 7% ปนเปื้อนแคดเมียม, 2.7% อาร์เซนิก, 1.5% ตะกั่ว และ 1.6% ปรอท โดยบางตัวอย่างปนเปื้อนโลหะหนักหลายชนิดร่วมกัน นอกจากนี้ ยังพบว่า 19.4% ของพื้นที่เกษตรที่สำรวจมีระดับมลพิษสูงกว่ามาตรฐานระดับชาติ

เป้าหมายและมาตรการหลักของ Soil Ten Plan คือ

ภายในปี 2563: ควบคุมการเสื่อมลงของคุณภาพดิน และควบคุมความเสี่ยงจากมลพิษดินให้ได้

ภายในปี 2573: ควบคุมความเสี่ยงมลพิษดินได้อย่างมีประสิทธิภาพ และ

ภายในปี 2593: สร้าง “วัฏจักรที่ดี” ของระบบนิเวศ

ทำให้ที่ดินปนเปื้อนกว่า 90% สามารถใช้ได้อย่างปลอดภัยภายในปี 2563 และเพิ่มเป็น 95% ภายในปี 2573

ภายในปี 2560: จัดตั้งจุดและเครือข่ายเฝ้าระวังคุณภาพสิ่งแวดล้อมดินในระดับประเทศ

ภายในปี 2563: ให้จุดเฝ้าระวังครอบคลุมทุกเมืองและเขต

ภายในปี 2563: จัดตั้งระบบกฎหมายและระเบียบที่เกี่ยวข้องกับการป้องกันและควบคุมมลพิษดิน

ที่มา: แผนปฏิบัติการควบคุมและป้องกันมลพิษทางดิน, คณะรัฐมนตรีจีน, 1 มิถุนายน 2559

ผลกระทบต่ออุตสาหกรรมแรร์เอิร์ธ

แผน Soil Ten มีการกำหนดการกำกับดูแลพิเศษใน 8 อุตสาหกรรมรวมถึงการสกัดและการแปรรูปโลหะที่ไม่ใช่เหล็กและการถลุงโลหะที่ไม่ใช่เหล็กซึ่งแรร์เอิร์ธถูกจัดให้อยู่ในกลุ่มโลหะที่ไม่ใช่เหล็กในจีน

นอกจากนี้ ตั้งแต่ปี 2560 เป็นต้นมา มณฑลใหญ่ที่ทำเหมืองและแปรรูปแรร์เอิร์ธ เช่น มองโกเลียใน เจียงซี หูหนาน กวางตุ้ง กว่างซี เสฉวน กานซู่และซินเจียง ต้องปฏิบัติตาม “ข้อจำกัดการปล่อยมลพิษพิเศษสำหรับมลพิษหลัก” ซึ่งถือเป็นข้อจำกัดการปล่อยมลพิษที่เข้มงวดที่สุดในกฎหมายสิ่งแวดล้อมทั้งหมด

บริบทโลก

แม้กฎหมายและมาตรการต่าง ๆ เข้มงวดขึ้น แต่ความต้องการก็เพิ่มขึ้นเช่นกัน พลังงานสีเขียวอยู่ในวาระเร่งด่วนของโลก เนื่องจากเหตุการณ์สภาพอากาศสุดขั้วและผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศที่เห็นได้ชัดมากขึ้น อีกทั้งโลกได้กำหนดเส้นทางไปสู่เศรษฐกิจคาร์บอนต่ำที่ COP21 ในปี 2558

ความต้องการที่เพิ่มขึ้น: ความตกลงปารีส พลังงานสีเขียว และอนาคตที่ชาญฉลาดยิ่งขึ้น

นอกเหนือจากการผลักดันโครงสร้างอุตสาหกรรมใหม่ของจีนเองแล้ว อีก 5–10 ปีข้างหน้าเป็นช่วงเวลาสำคัญในการบรรลุเป้าหมายการลดคาร์บอน (de-carbonization target) ที่ประเทศต่างๆ ได้กำหนดไว้ใน COP21 ซึ่งหมายถึงการลงทุนเชิงรุกในพลังงานหมุนเวียน โดยเฉพาะอย่างยิ่งพลังงานลม การเพิ่มประสิทธิภาพพลังงาน รถยนต์ไฟฟ้า/ไฮบริด และอื่น ๆ เทคโนโลยีเหล่านี้ส่วนใหญ่ต้องพึ่งพาแรร์เอิร์ธเพื่อให้ได้ประสิทธิภาพที่เหนือกว่า

ตัวอย่างเช่น ความต้องการนีโอไดเมียม (Neodymium: Nd) และดิสโพรเซียม (Dysprosium: Dy) ในการผลิตกังหันลม นักวิทยาศาสตร์จาก MIT ระบุว่า โดยเฉลี่ยต้องใช้แรร์เอิร์ธ 171 กิโลกรัมต่อกำลังการผลิตไฟฟ้าลม 1 เมกะวัตต์ ส่วนประกอบหลักคือแม่เหล็ก NdFeB (neodymium iron boron magnet) ซึ่งมี Nd เป็นหลัก แต่ก็มี Dy และ Praseodymium (Pr) อยู่ด้วย

จีนเป็นแรงขับเคลื่อนการเติบโตที่ใหญ่ที่สุดของพลังงานลมโลกในปี 2558 คิดเป็นเกือบครึ่งหนึ่งของกำลังผลิตติดตั้งใหม่ทั้งหมด โดยในสถานการณ์การขยายตัวสูงสุด จีนอาจมีกำลังการผลิตไฟฟ้าลมสูงถึง 2 เทราวัตต์ภายในปี 2593

มากกว่า 190 ประเทศทั่วโลกที่ได้ยื่นเป้าหมายการลดก๊าซเรือนกระจกภายในประเทศ (INDCs) ต่อ UNFCCC ภายในปี 2573 จีนในฐานะผู้ปล่อยก๊าซคาร์บอนรายใหญ่ที่สุดของโลกให้คำมั่นว่าจะทำให้การปล่อยคาร์บอนแตะจุดสูงสุดก่อนปี 2573 และเร็วที่สุดเท่าที่จะทำได้ เมื่อวันที่ 22 เมษายน 2559 มี175 ประเทศลงนามในความตกลงปารีส (Paris Agreement) ที่สำนักงานใหญ่สหประชาชาติในนิวยอร์ก

เส้นทางสู่อนาคตคาร์บอนต่ำนี้จะยิ่งเปิดทางให้ความต้องการแรร์เอิร์ธโดยเฉพาะอย่างยิ่ง MHREEs ซึ่งหายากอยู่แล้ว มีแนวโน้มว่าจีนอาจไม่สามารถจัดหาสิ่งเหล่านี้ให้กับประเทศอื่นๆ ได้ เนื่องจากความต้องการเร่งด่วนภายในประเทศเอง แล้วนี่เป็นความรับผิดชอบของจีนเพียงผู้เดียวหรือไม่? หรือว่าประเทศอื่นๆ และผู้ใช้งานปลายทางควรจะจัดการความต้องการและการใช้ประโยชน์อย่างมีความรับผิดชอบมากขึ้น?

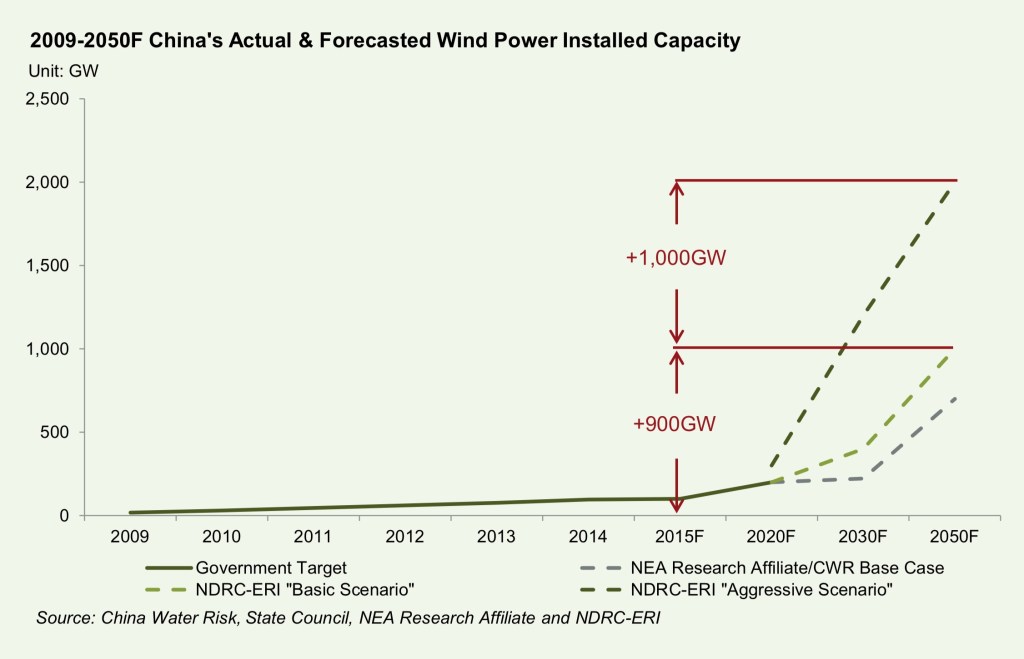

ความทะเยอทะยานด้านพลังงานลมขนาดใหญ่ : กำลังการผลิตติดตั้งไฟฟ้าลมปี 2593 มีตั้งแต่ 700 กิกะวัตต์ (GW) ถึง 1 เทราวัตต์ (TW)

พลังงานลมไม่เพียงแต่ช่วยลดการปล่อยก๊าซเรือนกระจกจากการผลิตไฟฟ้า แต่ยังช่วยลดการใช้น้ำและการนำน้ำไปใช้สำหรับระบบหล่อเย็นในโรงไฟฟ้าพลังความร้อนอีกด้วย เมื่อพิจารณาถึง ประโยชน์คู่ทั้งด้านน้ำและสภาพภูมิอากาศ จีนจึงให้การสนับสนุนการเติบโตอย่างกว้างขวางของพลังงานลมด้วยการก่อสร้างฟาร์มกังหันลมขนาดใหญ่จำนวนมาก

ในปี 2557 กำลังการผลิตไฟฟ้าลมที่เชื่อมเข้ากับระบบสายส่งของจีน (on-grid wind installed capacity) แตะที่ 96 กิกะวัตต์ (GW) และยังมีอีก 78 GW ที่อยู่ระหว่างการก่อสร้าง ภายในปี 2558 จีนบรรลุเป้าหมาย 200 GW ของปี 2563 ไปแล้วโดยมีกำลังผลิตติดตั้งจริง 129 GW และอีก 87 GW กำลังก่อสร้างรวมเป็น 216 GW

อนาคตของพลังงานลมขนาดใหญ่ (Big Wind) อาจสูงได้ถึง 2 เทราวัตต์ (TW)

มีหลายสถาบันวิจัยที่เกี่ยวข้องกับรัฐบาลจีนได้ทำการคาดการณ์การพัฒนาพลังงานลมในอนาคต ตั้งแต่ปี 2563 ถึงปี 2593 การคาดการณ์เหล่านี้ได้ถูกนำเสนอไว้ในแผนภูมิด้านล่าง:

หากจีนเดินตาม “สถานการณ์เชิงรุก” (Aggressive Scenario) จะมีการเพิ่มกำลังการผลิตไฟฟ้าลมอีก +1.9 เทราวัตต์ (TW) ระหว่างปี 2558 ถึง 2593 แม้แต่ใน “สถานการณ์พื้นฐาน” (Basic Scenario) ตัวเลขในปี 2593 ก็ยังคงมากกว่าเป้าหมายในปี 2558 อยู่ถึง +900 กิกะวัตต์ (GW) ไม่ว่าการคาดการณ์จะแตกต่างกันอย่างไร สิ่งที่เห็นได้ชัดคือ ความทะเยอทะยานอย่างใหญ่หลวงด้านพลังงานลม

⚠️ คำเตือน!

อนาคตพลังงานลมขนาดใหญ่อาจก่อให้เกิดมลพิษต่อแหล่งต้นน้ำด้วยน้ำกรดและกากกัมมันตรังสี

กระบวนการผลิตไฟฟ้าจากกังหันลม แทบจะไม่ต้องใช้น้ำเลย ดังนั้นจึงถือเป็นทางเลือกพลังงานอันดับต้นๆ ในแง่ของการใช้น้ำ/การนำน้ำไปใช้และการลดการปล่อยก๊าซเรือนกระจก (GHG emissions) อย่างไรก็ตาม หากเรามองลึกไปถึง กระบวนการผลิตกังหันลม จะเห็นความเสี่ยงแฝงเรื่องน้ำและมลพิษได้ชัดเจนขึ้น

กังหันลมบางประเภทต้องใช้โลหะแรร์เอิร์ธในการผลิตแม่เหล็กถาวร (Permanent Magnets) โดยเฉพาะนีโอดิเมียม (Neodymium, LREE) และดิสโพรเซียม (Dysprosium, HREE)

การผลิตกังหันลมยังต้องใช้เหล็กและเส้นใยคาร์บอน (Carbon Fibres) ในปริมาณมหาศาล

ความลับสกปรกของพลังงานลม: ความต้องการแรร์เอิร์ธจากการขยายพลังงานลม และน้ำเสียที่ตามมา การศึกษาพบว่า กังหันลมขนาด 2 เมกะวัตต์ (MW) โดยทั่วไปมีนีโอดิเมียม (Neodymium) ประมาณ 341–363 กิโลกรัมและดิสโพรเซียม (Dysprosium) ประมาณ 59 กิโลกรัม ซึ่งหมายความว่าเพื่อผลิตกังหันลม 96 กิกะวัตต์ (GW) ที่ถูกติดตั้งและใช้งานภายในปี 2557 จีนใช้นีโอดิเมียมประมาณ 16,431–17,491 ตัน และดิสโพรเซียมประมาณ 2,843 ตัน

ในการเพิ่มกำลังผลิตไฟฟ้าลม +100 GW ระหว่างปี 2558 ถึง 2563 จะใช้นีโอดิเมียมเพิ่มอีกประมาณ 17,050–18,150 ตัน และดิสโพรเซียมอีก 2,950 ตัน ทั้งนี้ยังไม่รวมความต้องการแรร์เอิร์ธสำหรับการบำรุงรักษากังหันลมที่ดำเนินการอยู่แล้ว

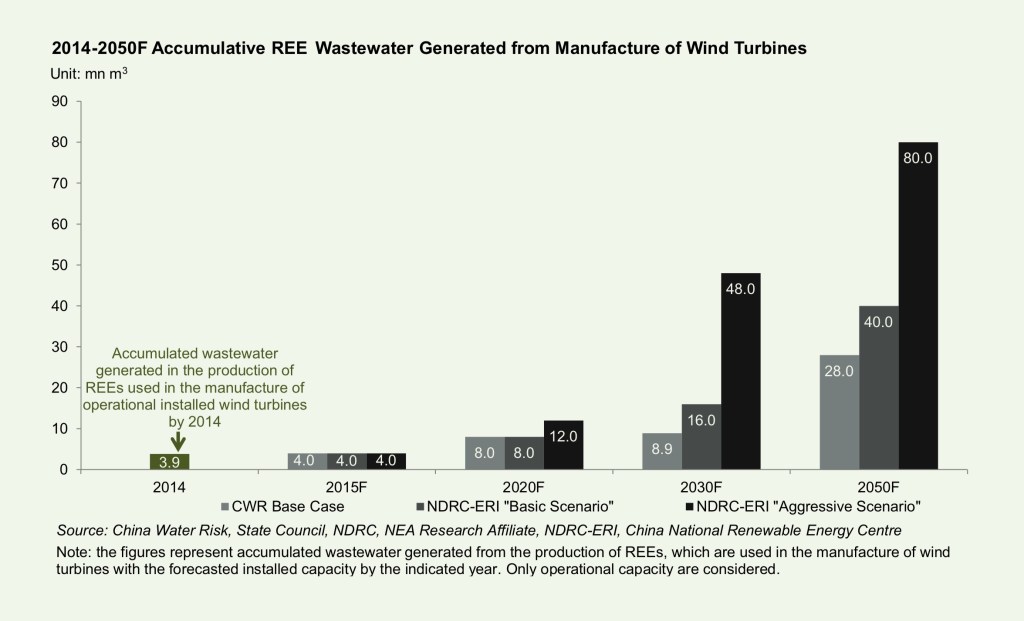

แรร์เอิร์ธเหล่านี้ส่วนใหญ่ถูกจัดหามาจากจีน การทำเหมืองแรร์เอิร์ธสร้างผลกระทบด้านลบต่อสิ่งแวดล้อมรวมถึงมลพิษทางน้ำ การผลิตแรร์เอิร์ธหนึ่งตันสามารถก่อให้เกิดน้ำเสียที่มีกรด 200 ลูกบาศก์เมตร ดังนั้น การเพิ่มกำลังการผลิตไฟฟ้าลม +100 GW ระหว่างปี 2558–2563 อาจก่อให้เกิดน้ำเสียที่มีกรดประมาณ 4.0–4.2 ล้านลูกบาศก์เมตร และขึ้นอยู่กับสถานการณ์การขยายตัว ปริมาณน้ำเสียที่ปล่อยออกมาอาจเพิ่มขึ้น 2–3 เท่าภายในปี 2563 หรือ เพิ่มขึ้น 7–20 เท่าภายในปี 2593

แผนภูมิด้านล่างแสดงปริมาณน้ำเสียสะสมจากการผลิตแรร์เอิร์ธที่เกิดขึ้นจากการขยายตัวของพลังงานลมภายใต้สามสถานการณ์ที่แตกต่างกัน: CWR Base Case NDRC-ERI “Basic Scenario” NDRC-ERI “Aggressive Scenario”

จากแผนภูมิด้านบนเห็นได้ชัดว่า ภายใต้ทั้งสามสถานการณ์ การปล่อยน้ำเสียจะเพิ่มขึ้นเป็น 2–3 เท่าระหว่างปี 2557 ถึง 2563 ในขณะที่จากปี 2556 ถึง 2573 การปล่อยน้ำเสียอาจเพิ่มขึ้นแบบก้าวกระโดดถึง 12 เท่า หากใช้ “สถานการณ์เชิงรุก” (Aggressive Scenario) ของ NDRC-ERI

ดังนั้น ก่อนที่จะเดินหน้าต่อยอดศักยภาพมหาศาลของพลังงานลมในจีนจำเป็นต้องให้ความสำคัญกับความเสี่ยงจากน้ำเสียที่มีสารพิษและกัมมันตรังสีต่อแหล่งต้นน้ำของจีนเสียก่อน หากไม่มีการกำกับดูแลที่เข้มงวดต่ออุตสาหกรรมแรร์เอิร์ธ การเพิ่มขึ้นของการทำเหมือง REO และการผลิต REE ที่ขับเคลื่อนโดยอุตสาหกรรมพลังงานลมอาจกลายเป็นหายนะสำหรับแหล่งต้นน้ำทั้งทางตอนเหนือและตอนใต้ของจีน

คิดให้ดีก่อนลงทุนหรือเข้าสู่อุตสาหกรรมแรร์เอิร์ธ

ตามข้อมูลของ Technology Metals Research ในปี 2557 มีโครงการสำรวจแรร์เอิร์ธจำนวน 429 โครงการอยู่ในขั้นตอนเริ่มต้นและขั้นสูงโดยดำเนินการโดย 261 บริษัทใน 37 ประเทศและภูมิภาค แต่ภายในเดือนพฤศจิกายน 2558 เหลือเพียง 53 โครงการแรร์เอิร์ธขั้นสูงที่ยังคงดำเนินการอยู่

ในช่วงเวลาดังกล่าว WTO ตัดสินคดีห้ามการกำหนดโควตาส่งออกของจีน และจีนได้ยกเลิกโควตาการส่งออกไป ไม่แปลกใจที่โครงการสำรวจในต่างประเทศจำนวนมากถูกปิดตัวหลังคำตัดสินนี้

อย่างไรก็ตาม ตลาดแรร์เอิร์ธในประเทศจีนกำลังเผชิญกับการตรวจสอบที่เข้มงวดมากขึ้น มาตรฐานสิ่งแวดล้อมที่รัดกุมขึ้นและกลไกตลาดที่ไม่เอื้ออำนวย ราคาจึงมีแนวโน้มสูงขึ้น แต่การตั้งกิจการในประเทศอื่น ๆ ไม่ใช่เรื่องง่าย ดังที่กรณีในอดีตแสดงให้เห็น

กรณีที่โดดเด่นคือ Molycorp Inc. (บริษัทเหมืองของสหรัฐอเมริกา) ซึ่งเป็นเจ้าของเหมืองแรร์เอิร์ธ Mountain Pass ในรัฐแคลิฟอร์เนีย เหมืองแห่งนี้เคยเป็นผู้จัดหาส่วนใหญ่ของแรร์เอิร์ธในตลาดโลก แต่ถูกปิดตัวไปเนื่องจากการเปลี่ยนแปลงการผลิตในจีนและสาเหตุอื่น ๆ ก่อนจะเปิดใหม่ในช่วงที่เกิดความตื่นตระหนกด้านอุปทานจากจีน ทว่าในเดือนมิถุนายน 2558 Molycorp ยื่นขอล้มละลายและเจรจากับเจ้าหนี้เพื่อปรับโครงสร้างหนี้มูลค่า 1.7 พันล้านดอลลาร์สหรัฐ ราคาหุ้นของบริษัทเคยขึ้นสูงสุดที่ 77.5 ดอลลาร์สหรัฐ เมื่อวันที่ 3 พฤษภาคม 2554 แต่ตกลงไปเหลือเพียง 1 ดอลลาร์สหรัฐ เมื่อวันที่ 28 พฤศจิกายน 2557

รูปแบบอุปสงค์และอุปทานแรร์เอิร์ธในระดับโลกเปลี่ยนไปอย่างมากในช่วง 5 ปีของการดำเนินงานของ Molycorp การยกเลิกโควตาส่งออกของจีนประกอบกับการปรับโครงสร้างระบบภาษีทรัพยากรของจีนทำให้ราคาของแรร์เอิร์ธในจีนลดลงอย่างน้อย 15–25% ซึ่งตัดราคาของ Molycorp ลงไปอีก นอกจากนี้ จีนยังเป็นผู้ผลิตหลักหรือผู้ผลิตเพียงรายเดียวของ แรร์เอิร์ธหนัก (HREEs) ที่ขาดแคลน ในขณะที่ Molycorp ผลิตแต่ แรร์เอิร์ธเบา (LREEs) ที่มีอุปทานล้นตลาด

ดังนั้น หากเราต้องการสร้างอุปทานทางเลือกเชิงพาณิชย์ที่สามารถแข่งขันกับจีนต้องแก้ปัญหาตลาดมืดระดับโลกและต้องคำนวณต้นทุนสิ่งแวดล้อมของจีนเข้าไปด้วย

ประสบการณ์ขึ้น ๆ ลง ๆ ของ Molycorp แสดงให้เห็นถึงความล้มเหลวของตลาดและการกำหนดราคาของแรร์เอิร์ธ ราคาปัจจุบันต่ำมาก หรือที่เรียกกันว่า “ราคาผักกาด” ตลาดไม่ได้สะท้อนต้นทุนที่แท้จริง ไม่ว่าจะเป็นการปฏิบัติตามมาตรฐานสิ่งแวดล้อม ความต้องการด้านเทคโนโลยี มูลค่าทางยุทธศาสตร์ของทรัพยากร หรือผลกระทบต่อสุขภาพ

แม้อำนาจครอบงำของจีนในตลาดแรร์เอิร์ธโลกจะลดลง แต่ก็ยังคงอยู่ในระดับสูง ด้วยความท้าทายจากความล้มเหลวของกลไกราคาและโครงสร้างตลาด จึงเป็นไปได้ยากที่สถานการณ์นี้จะเปลี่ยนแปลง จีนปรับโครงสร้างอุตสาหกรรมแรร์เอิร์ธใหม่เป็น 6 รัฐวิสาหกิจหลัก (SOEs) ซึ่งจะจัดหาส่วนใหญ่ของแรร์เอิร์ธสำหรับสมาร์ทโฟน กังหันลม ลำโพง และชีวิตประจำวันของเรา

จีนกำลังดำเนินการเพื่อลดผลกระทบจากอุตสาหกรรมแรร์เอิร์ธและตลาดมืด แต่ ไม่สามารถทำได้เพียงลำพัง ท่ามกลางความท้าทายเหล่านี้ การร่วมมือกับจีนเพื่อแก้ปัญหาอย่างถูกต้อง หยุดยั้งการถ่ายโอนมลพิษไปยังประเทศอื่น ๆ จึงเป็นหนทางที่สมเหตุสมผลเพื่อให้แน่ใจว่าอนาคตสะอาดและชาญฉลาดของเราจะยั่งยืนได้จริง

จีนไม่สามารถฟื้นฟูหรือกวาดล้างได้เพียงลำพัง ประชาคมโลกและธุรกิจต้องก้าวขึ้นมามีบทบาท

ในเดือนธันวาคม 2558 สภาแห่งรัฐของจีนเสนอให้สร้างระบบการตรวจสอบย้อนกลับแรร์เอิร์ธเพื่อปรับปรุงความโปร่งใสในห่วงโซ่อุปทานและกวาดล้างตลาดมืด แต่จนถึงปัจจุบันยังไม่มีความคืบหน้าที่ชัดเจนในข้อเสนอนี้

อย่างไรก็ตาม การจะนำระบบดังกล่าวมาใช้และเปลี่ยนอุตสาหกรรมแรร์เอิร์ธโลกให้ยั่งยืนจำเป็นต้องอาศัยความร่วมมือจากประเทศปลายทางและภาคธุรกิจด้วย เช่น ในปี 2557 เยอรมนีติดตั้งกังหันลมแล้วกว่า 24,867 ตัว แล้วแรร์เอิร์ธที่ใช้ในกังหันเหล่านั้นมาจากตลาดมืดมากน้อยแค่ไหน? แบรนด์อย่างโตโยต้าที่ได้ประโยชน์จากภาพลักษณ์ “สีเขียว” กับรถยนต์ไฟฟ้า Prius — แรร์เอิร์ธที่ใช้ถูกจัดหามาอย่างถูกกฎหมายหรือไม่? มีความเสียหายต่อสิ่งแวดล้อมและผู้คนในจีนที่ต้องจ่ายราคาแทนหรือไม่?

สถานการณ์ปัจจุบันเต็มไปด้วยความคลุมเครือ อุตสาหกรรม IT มีการดำเนินการจริงจังเรื่อง “แร่จากพื้นที่ความขัดแย้ง” (conflict minerals) แล้วทำไมถึงยังไม่มีการเคลื่อนไหวในเรื่องแรร์เอิร์ธ?

เมื่อวันที่ 22 สิงหาคม 2012 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) ได้ประกาศบังคับใช้กฎเกณฑ์ว่าด้วยแร่จากพื้นที่ความขัดแย้ง ตาม มาตรา 1502 ของกฎหมาย Dodd-Frank Wall Street Reform and Consumer Protection Act116 นี่หมายความว่าบริษัทต่าง ๆ ต้องเปิดเผยการใช้แร่ (เช่น columbite, tantalite, cassiterite และ wolframite) ที่จัดหามาจากพื้นที่ความขัดแย้งในแถบลุ่มน้ำคองโกและพื้นที่อื่น ๆ

แร่เหล่านี้ถูกใช้กันอย่างกว้างขวางในผลิตภัณฑ์อิเล็กทรอนิกส์ทั่วไป เครื่องบิน รถยนต์ โคมไฟ และอื่น ๆ Apple, Intel และแบรนด์ระดับโลก อีกหลายรายได้ลงนามในคำมั่นสัญญา “Commitment to Conflict-Free Minerals” เพื่อตัดแร่จากพื้นที่ความขัดแย้งออกจากห่วงโซ่อุปทาน

ความสำเร็จนี้เกิดขึ้นหลังจากหลายปีของการรณรงค์กดดัน และหลังจากพิสูจน์ได้ชัดเจนว่ามีความเชื่อมโยงระหว่างสินค้าดิจิทัลกับแร่จากพื้นที่ความขัดแย้ง แล้วกับกรณีความเชื่อมโยงที่ชัดเจนระหว่าง “หมู่บ้านมะเร็ง” ในจีนกับเหมืองแรร์เอิร์ธ Baotou ในมองโกเลียในทำไมถึงไม่ได้รับความสนใจมากเท่า?

ภาคธุรกิจที่ใช้แรร์เอิร์ธมีบทบาทสำคัญ รัฐบาลก็เช่นกัน และที่สำคัญสาธารณชนเองก็ต้องตระหนักว่าแรร์เอิร์ธหมายถึงอะไร — มลพิษ ผลกระทบด้านสุขภาพ และตลาดมืด หากเรายังต้องใช้แรร์เอิร์ธต่อไปในอนาคต (ซึ่งดูเหมือนจะหลีกเลี่ยงไม่ได้) เราจำเป็นต้องเปลี่ยนวิธีการใช้งานและลดความต้องการด้วยการพัฒนาระบบรีไซเคิล

รีไซเคิลน้อยกว่า 1% ทั้งที่มีอุปทานจำกัด

ไม่เพียงแต่จำนวนสินค้าที่ต้องการแรร์เอิร์ธจะเพิ่มขึ้นเรื่อย ๆ แต่อัตราการเปลี่ยนสินค้าเทคโนโลยีก็สูงขึ้น วัฐจักรของการออกแบบให้ล้าสมัย(built-in obsolescence) นำไปสู่การเพิ่มขึ้นของขยะอิเล็กทรอนิกส์ (e-waste)

ในปี 2554 จีนผลิตขยะอิเล็กทรอนิกส์แล้วกว่า 2 ล้านตันต่อปี ขณะที่การศึกษาประเมินว่าภายในปี 2563 สหภาพยุโรปเพียงแห่งเดียวผลิตขยะอิเล็กทรอนิกส์เกิน 12.3 ล้านตัน แม้ว่าขยะอิเล็กทรอนิกส์จะมีปริมาณโลหะจำนวนมากรวมถึงแรร์เอิร์ธ ลิเทียม อะลูมิเนียม และดีบุก แต่ อัตราการกู้คืนแร่เหล่านี้ยังคงต่ำมาก น้อยกว่า 1% ของแรร์เอิร์ธ (REEs) ที่อยู่ในผลิตภัณฑ์หมดอายุการใช้งานถูกนำมารีไซเคิลในปี 2554 ตามรายงานของ UNEP

การศึกษาในปี 2556 ของ EU Raw Materials Initiative ยังระบุด้วยว่าอัตราการรีไซเคิลทั่วโลกอยู่ที่ประมาณ 1% เท่านั้น กล่าวคือ ทรัพยากรแรร์เอิร์ธที่ได้จากการรีไซเคิลผลิตภัณฑ์ของเสียระหว่างปี 2553 ถึง 2555 นั้นมีน้อยมากเมื่อเทียบกับอุปทานโลก ประเทศที่มีอัตราการรีไซเคิลสูงกว่าคือ ออสเตรเลีย (รีไซเคิล HREEs ประมาณ 1% และ LREEs 3%) และ สหรัฐอเมริกา (รีไซเคิล LREEs ประมาณ 7%)

หากสามารถรีไซเคิลแรร์เอิร์ธจากผลิตภัณฑ์อิเล็กทรอนิกส์ เครื่องยนต์ แบตเตอรี่ และหลอดฟลูออเรสเซนต์ได้จริง นี่จะไม่เพียงช่วยลดความต้องการ แต่ยังช่วยลดผลกระทบจากสารพิษของ e-waste ต่อสิ่งแวดล้อมด้วย

อย่างไรก็ตาม นักวิชาการที่ทำการวิจัยด้านการพัฒนาแรร์เอิร์ธและเทคโนโลยีการรีไซเคิล e-waste ชี้ว่า ลักษณะของ REEs ที่ถูกเรียกว่า “วิตามินอุตสาหกรรม” (เพราะใช้ในปริมาณเล็กน้อย) ทำให้การกู้คืนธาตุเหล่านี้ยากมาก นอกจากปริมาณน้อยแล้ว ราคาที่ถูกเปรียบว่าเป็น “ราคากะหล่ำปลี” ก็ทำให้การรีไซเคิลแทบไม่มีกำไรหรือไม่คุ้มทุน อีกทั้งการขาดนโยบายสนับสนุนก็ยิ่งทำให้สถานการณ์เลวร้ายลง

ปัญหาขยะภายในประเทศจีนยังถูกซ้ำเติมด้วยการที่มี e-waste จำนวนมหาศาลถูกส่งเข้ามาอย่างผิดกฎหมายจากต่างประเทศ เช่น ญี่ปุ่น เกาหลีใต้ สหรัฐฯ และสหภาพยุโรป เพื่อหลีกเลี่ยงปัญหาภายในประเทศของตน องค์การสหประชาชาติว่าด้วยยาเสพติดและอาชญากรรม (UNODC) ประเมินว่าในแต่ละปีมี e-waste ประมาณ 8 ล้านตัน มูลค่า 3 พันล้านดอลลาร์สหรัฐ ถูกลักลอบนำเข้าจีน คิดเป็นประมาณ 80% ของตลาดผิดกฎหมายในเอเชียตะวันออก

ขยะอิเล็กทรอนิกส์เหล่านี้มักเข้ามาทางชายฝั่งตะวันออกเฉียงใต้ของจีนหรือหมู่บ้านในจังหวัดห่างไกลโดยมีหมู่บ้านกุ้ยหวี่ (Guiyu) เมืองซานโถว มณฑลกวางตุ้งเป็นที่รู้จักมากที่สุด ที่นี่ โทรศัพท์ iPod แท็บเล็ตและอุปกรณ์สมาร์ทต่าง ๆ ที่ครั้งหนึ่งเคยเป็นสัญลักษณ์ของความก้าวหน้าทางเทคโนโลยีและสังคมกลับถูกทิ้งเป็นกองขยะในช่วงท้ายของอายุการใช้งานและเส้นทางสุดท้ายนี้เต็มไปด้วยมลพิษและสารพิษ

กระบวนการกำจัดหรือ “รีไซเคิล” ที่ใช้ในชนบทของจีนมักเป็นวิธีพื้นฐาน เช่น การเผาพลาสติกที่ปล่อยสารก่อมะเร็งสู่บรรยากาศ ผู้คน (รวมถึงเด็ก ๆ) ต้องแยกชิ้นส่วนขยะด้วยมือเปล่า และบางครั้งต้องใช้สารเคมีอันตราย ทั้งหมดนี้ยิ่งถูกซ้ำเติมด้วยตลาดมืดที่กดราคาลงต่ำ

ดังนั้น สำหรับอนาคตอันใกล้ หากไม่มีการเปลี่ยนแปลงครั้งใหญ่ เราสามารถคาดการณ์ได้ว่าตลาดมืดจะยังคงอยู่ และอัตราการรีไซเคิลจะยังคงต่ำมาก ดังนั้น เราจำเป็นต้องดำเนินการ ในทุกขั้นตอนของวัฏจักรชีวิตของแรร์เอิร์ธ ตั้งแต่ต้นทางของกระบวนการผลิตโดยการลดหรือแม้กระทั่งกำจัดความต้องการผ่านการคิดใหม่และออกแบบผลิตภัณฑ์ใหม่ที่ใช้แรร์เอิร์ธ

การคิดใหม่เกี่ยวกับแรร์เอิร์ธ – การออกแบบ ความต้องการและวิถีชีวิต

ความต้องการแรร์เอิร์ธจะเพิ่มขึ้นตามการเติบโตของพลังงานสะอาดและชีวิตที่ “ชาญฉลาด” มากขึ้นเรื่อย ๆ ของเรา พลังงานหมุนเวียนถูกผลักดันให้เป็นวาระสำคัญระดับโลกภายหลังการให้สัตยาบันความตกลงปารีส (COP21) รถยนต์ไฟฟ้าก็ได้รับความนิยมมากขึ้นเรื่อย ๆ — ใครเล่าจะไม่เห็น Prius หรือ Tesla อย่างน้อยวันละคัน? แล้วสมาร์ทโฟนล่ะ ใครไม่อยากได้รุ่นล่าสุด? ทั้งหมดนี้หมายความว่า เราจำเป็นต้องคิดใหม่อย่างจริงจังเกี่ยวกับแรร์เอิร์ธและวิถีชีวิตของเรา หากเราต้องการอนาคตที่สะอาด ฉลาดและยั่งยืนจริง ๆ

แต่จากการเจาะลึก “วิตามินของอุตสาหกรรม” นี้ แสดงให้เห็นว่ามีปัญหามากมายที่ถูกมองข้าม ไม่ว่าจะเป็นความเสียหายต่อสิ่งแวดล้อม มลพิษทางน้ำ ผลกระทบต่อวิถีชีวิตท้องถิ่น ราคาที่ถูกจนถูกเปรียบว่าเหมือนกะหล่ำปลี ขยะอิเล็กทรอนิกส์ที่เป็นพิษ และอื่น ๆ

แม้จีนจะครองสัดส่วนตลาดโลกถึง 85% แต่ไม่ใช่หน้าที่ของจีนฝ่ายเดียวที่จะต้องแก้ไข เพราะแรร์เอิร์ธอยู่ในสมาร์ทโฟน แท็บเล็ต เทคโนโลยีพลังงานสะอาด (กังหันลม) รวมถึงการป้องกันประเทศและการทหาร จึงเป็นความรับผิดชอบร่วมกันของทุกประเทศและทุกบริษัท — ไม่มีที่ว่างให้กับมาตรฐานสองแง่สองง่าม โดยเฉพาะอย่างยิ่งกับการมีอยู่ของตลาดมืดที่เฟื่องฟูหมายความว่าสมาร์ทโฟนในสหรัฐฯ หรือยุโรปอาจมีแรร์เอิร์ธจากเหมืองเถื่อนปะปนอยู่ก็ได้

ธุรกิจและรัฐบาลที่ซื้อและใช้แรร์เอิร์ธจำเป็นต้องมีความรับผิดชอบต่อการจัดซื้อและผลิตภัณฑ์ ของตน ต้องผลักดันความโปร่งใสและการตรวจสอบย้อนกลับ ในห่วงโซ่อุปทาน ไม่เพียงแค่ระบุแหล่งที่มาของแรร์เอิร์ธเท่านั้น แต่ควรบันทึกด้วยว่ามีการใช้ในผลิตภัณฑ์เท่าไร และควรจะมีข้อมูลเกี่ยวกับการรีไซเคิลด้วย รัฐบาลและธุรกิจยังควรสนับสนุนด้วยนโยบายและเงินทุนเพื่อกระตุ้นนวัตกรรมในการผลิตสินค้าที่ใช้แรร์เอิร์ธน้อยลงหรือไม่มีเลย สิ่งนี้จะเป็นแรงบันดาลใจให้กับนักออกแบบ

นักออกแบบต้องหาวิธีพัฒนาเทคโนโลยีพลังงานสะอาดและเทคโนโลยีอัจฉริยะที่ใช้แรร์เอิร์ธน้อยลงหรือดีกว่านั้นคือไม่มีเลย แต่คำถามคือจะทำได้หรือไม่โดยไม่กระทบต่อสมรรถนะและประสิทธิภาพพลังงาน? สำหรับผลิตภัณฑ์ที่ยังคงใช้แรร์เอิร์ธจะสามารถออกแบบให้ รีไซเคิลง่ายขึ้นเมื่อหมดอายุการใช้งาน ได้หรือไม่? และสิ่งสำคัญคือแนวคิดการทำให้สินค้ามีอายุสั้น (built-in obsolescence) ต้องหมดไป

ผู้บริโภคก็ควรคิดให้รอบคอบก่อนจะอัปเกรดสมาร์ทโฟนหรือแท็บเล็ตของตนเพราะเมื่อคุณเปลี่ยนเครื่องใหม่แล้ว เครื่องเก่าที่ยังใช้งานได้มักจะกลายเป็นกองขยะอิเล็กทรอนิกส์ในหมู่บ้านชนบทของจีนซึ่งสารพิษจากส่วนประกอบเหล่านี้จะซึมลงในดิน ในน้ำและสู่ร่างกายของชาวบ้าน

ทุกคนมีบทบาท หากเราต้องการใช้ชีวิตที่สะอาดและชาญฉลาดโดยไม่ทำลายโลก เราจำเป็นต้อง ปราบปรามตลาดมืดและลบล้างพื้นที่สีเทาของแรร์เอิร์ธ

เรียบเรียงจาก RARE EARTHS: SHADES OF GREY : Can China Continue To Fuel Our Global Clean & Smart Future.

Lead author: Hongqiao Liu

Editor: Dawn McGregorOther

Contributors: Debra Tan & Feng Hu

Infographics: Charmaine Chang

Published: June 2016