การเปลี่ยนผ่านของเศรษฐกิจโลกไปสู่เทคโนโลยีขั้นสูงและเศรษฐกิจสีเขียว แร่ธาตุหายาก (Rare Earth Elements: REEs) กลายเป็นหนึ่งในองค์ประกอบสำคัญของการผลิตอุตสาหกรรมสมัยใหม่และกลายเป็นปัจจัยใหม่ของอำนาจทางภูมิรัฐศาสตร์

ในปี 2008 ผู้นำเข้าแร่หายากรายใหญ่คือยุโรป สหรัฐอเมริกา และญี่ปุ่น รวมกัน 78,000 ตัน โดยราว 90% มาจากจีน จนถึงปัจจุบัน จีนผลิตและควบคุมห่วงโซ่อุปทานแร่หายากของโลกทำให้จีนมีอิทธิพลสูงต่อกลไกตลาด

ปี 2006 จีนเริ่มลดการส่งออกแร่หายาก เนื่องจากความต้องการใช้ภายในประเทศเพิ่มขึ้นและมีความกังวลด้านสิ่งแวดล้อม ส่งผลให้เกิดความไม่แน่นอนในการจัดหาวัตถุดิบแก่ภาคอุตสาหกรรมสำคัญทั่วโลก เช่น ยานยนต์และอิเล็กทรอนิกส์ ราคาพุ่งสูงขึ้นตลอดปี 2009 จนถึงสามไตรมาสแรกของปี 2011 บริษัทหลายแห่งที่พึ่งพาแร่หายากอย่างมากจึงเลือกย้ายฐานการผลิตไปยังประเทศจีน เพื่อให้มั่นใจว่าจะได้วัตถุดิบราคาถูกและมีเสถียรภาพ

เดือนกันยายน 2010 จีนระงับการส่งออกแร่หายากไปญี่ปุ่น ภายหลังเหตุพิพาททางทะเลใกล้หมู่เกาะเซนกากุ/เตี้ยวอวี่ ส่งผลให้ญี่ปุ่นและเกาหลีใต้เริ่มพยายามลดการพึ่งพาและความเปราะบางต่อการควบคุมของจีน โดยหันไปสำรวจและทำเหมืองใต้ทะเล แม้บางพื้นที่จะเป็นเขตพิพาท ซึ่งอาจยิ่งเพิ่มความตึงเครียดทางภูมิรัฐศาสตร์ในเอเชียตะวันออก

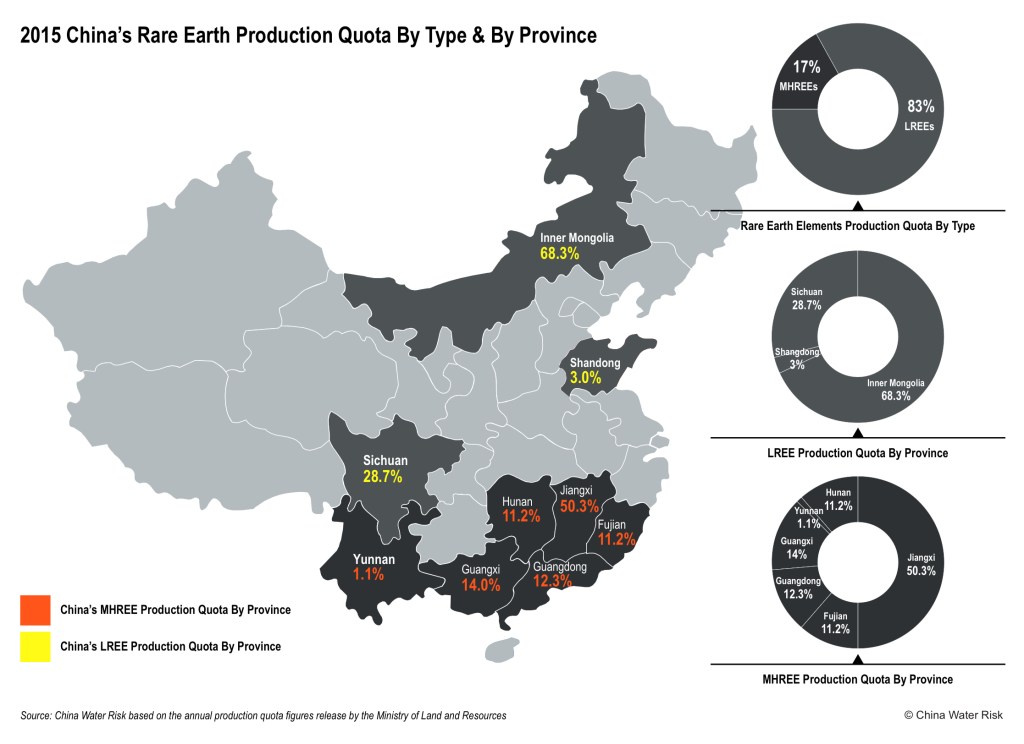

ตั้งแต่ปี 2010 จีนได้กำหนดโควต้าการส่งออกแร่หายากอย่างเข้มงวด สหรัฐฯ ญี่ปุ่น และสหภาพยุโรปได้ยื่นเรื่องร้องเรียนต่อองค์การการค้าโลก (WTO) โดยกล่าวหาว่าจีนใช้ความได้เปรียบด้านทรัพยากรเพื่อควบคุมราคาและสร้างความได้เปรียบทางการแข่งขัน จีนตอบโต้ว่าไม่ต้องการแบกรับต้นทุนทางสิ่งแวดล้อมจากการผลิตแร่หายากให้กับโลกอีกต่อไป ปี 2013 จีนจำกัดการส่งออกไว้ที่ 93,800 ตัน

ราคาของแร่หายากในช่วงหลังมีความผันผวนสูง หลังจากจีนประกาศโควต้าการส่งออกในปี 2010 ราคาพุ่งขึ้นอย่างมาก และในปี 2011 สูงกว่าราคาในปี 2009 ถึงราว 11 เท่า แต่ในเดือนกันยายน 2011 ราคาก็ร่วงลงอย่างรวดเร็วจากความต้องการที่ลดลง หลายบริษัทจึงลดการใช้หรือเปลี่ยนไปใช้วัสดุทดแทน

การขาดเสถียรภาพของอุปทานและราคาที่ผันผวนทำให้การรีไซเคิลและการใช้วัสดุทดแทนกลายเป็นทางเลือกระยะยาวที่สำคัญ การรีไซเคิล การกู้คืน และการนำผลิตภัณฑ์ที่หมดอายุการใช้งานกลับมาใช้ใหม่ในภาคอุตสาหกรรมและผู้บริโภค สามารถลดความจำเป็นในการพัฒนาเหมืองใหม่ได้ ปัจจุบันญี่ปุ่นและสหภาพยุโรปมีโครงการวิจัยและพัฒนาเทคโนโลยีรีไซเคิลและวัสดุทดแทนแร่หายากจำนวนมาก

ด้วยความต้องการที่เพิ่มขึ้น ราคาที่สูงขึ้น และความเสี่ยงของการขาดแคลนทั่วโลก การผลิตแร่หายากนอกจีนจึงเริ่มกลับมาอีกครั้ง รัสเซียเริ่มผลิตจากสินแร่ที่เก็บไว้ใช้ในประเทศ บริษัท TriArkMining วางแผนสกัดแร่หายากราว 40,000 ตันจากโมนาไซต์ที่เก็บในโกดังภายใน 7–8 ปี ตั้งแต่ปี 2015 ขณะที่บริษัทของรัฐอินเดีย Indian Rare Earths Ltd ตั้งโรงงานผลิตขนาด 5,000 ตันในรัฐโอริสสา โดยญี่ปุ่น (Toyota Tsusho Corp. ในเครือโตโยต้า) จะซื้อครึ่งหนึ่งของผลผลิตภายใต้ข้อตกลงระหว่างรัฐบาล

นอกเหนือจากรัสเซียและอินเดีย กระแส “ฟองสบู่แร่หายาก” ได้ก่อให้เกิด “การตื่นทอง” แบบดั้งเดิมอีกครั้ง เหมืองในประเทศที่มีสินแร่สมบูรณ์ เช่น ออสเตรเลีย คาซัคสถาน มองโกเลีย และอัฟกานิสถาน ประกาศแผนเข้าสู่ตลาด รวมแล้วในปี 2010–2011 มีโครงการสำรวจแร่หายากถึง 381 โครงการ

อย่างไรก็ตาม คาดว่ามีเพียงบางส่วนเท่านั้นที่จะพัฒนาได้จริง เนื่องจากกระบวนการทำเหมืองแร่หายากมีความเสี่ยงด้านสิ่งแวดล้อมสูงและต้องใช้เทคโนโลยีซับซ้อน รายงานของ US EPA ระบุว่าขั้นตอนการสำรวจ พัฒนา และก่อสร้างก่อนเริ่มการผลิตจริงอาจใช้เวลา 7–10 ปี

ปัจจุบันมีเพียงสองบริษัทที่สามารถเริ่มผลิตแร่หายากในปริมาณมากนอกประเทศจีน ได้แก่ Molycorp (สหรัฐอเมริกา) และ Lynas (ออสเตรเลีย/มาเลเซีย)

Molycorp เคยเป็นผู้ผลิตรายใหญ่ในช่วงทศวรรษ 1990 แต่ต้องปิดกิจการในปี 2002 เนื่องจากปัญหาสิ่งแวดล้อมและต้นทุนสูงที่ไม่สามารถแข่งขันกับจีนได้ ปี 2008 บริษัทลงทุน 1 พันล้านดอลลาร์สหรัฐเพื่อฟื้นการผลิตที่เหมือง Mountain Pass รัฐแคลิฟอร์เนีย โดยยกระดับมาตรฐานด้านสิ่งแวดล้อมและความปลอดภัยตามกฎหมายสหรัฐฯ ซึ่งเข้มงวดกว่าของ Lynas อย่างมาก

Molycorp พัฒนาเทคโนโลยีแยกธาตุออกไซด์ที่ใช้สารเคมีน้อยกว่าและรีไซเคิลน้ำเสียได้ โดยไม่ต้องมีบ่อกักเก็บน้ำเสีย คาดว่าต้นทุนการผลิตอยู่ที่ประมาณ 2.77 ดอลลาร์สหรัฐต่อกิโลกรัม เทียบกับ 5.58 ดอลลาร์ในจีน และสูงกว่านั้นมากในกรณีของ Lynas ในมาเลเซีย

บริษัทคาดว่าจะเพิ่มกำลังการผลิตจาก 19,500 ตัน (ในปี 2013) เป็น 40,000 ตันต่อปี เพื่อครองส่วนแบ่งตลาดโลกประมาณ 30% Molycorp ใช้แร่ดิบครึ่งหนึ่งของ Lynas เพื่อผลิตปริมาณเท่ากัน และไม่มีการปล่อยน้ำเสียหรือตะกอนระเหยออกสู่สิ่งแวดล้อม

ในขณะที่ Molycorp ได้เรียนรู้จากอดีตและรวมต้นทุนสิ่งแวดล้อมไว้ในระบบการผลิต, Lynas กลับผลักภาระต้นทุนสิ่งแวดล้อมไปยังชุมชนท้องถิ่นในกัวลันตัน ซึ่งกำลังย้อนกลับมาสร้างผลเสียต่อบริษัท การเลือกสร้างโรงงานในออสเตรเลียที่มีกฎสิ่งแวดล้อมเข้มงวดตั้งแต่ต้น จะเป็นทางเลือกที่ยั่งยืนกว่าและมีคุณค่าทางธุรกิจมากกว่าในระยะยาว